Weniger Aufwand, mehr Fokus: EU-Kommission verabschiedet vereinfachte ESRS

Die Nachhaltigkeitsberichterstattung nach der CSRD wird einfacher. Die EU-Kommission hat am 3. Juli 2026 die überarbeiteten European Sustainability Reporting Standards (ESRS), also die maßgeblichen Berichtsstandards, sowie einen neuen freiwilligen Standard für kleinere Unternehmen verabschiedet. Für berichtspflichtige Unternehmen sinkt der administrative Aufwand damit deutlich.

Die beiden Rechtsakte sind Teil des Omnibus-I-Vereinfachungspakets, über das seit Ende 2025 intensiv debattiert wird. Erklärtes Ziel der Kommission ist es, die Wettbewerbsfähigkeit der europäischen Wirtschaft zu stärken, ohne die Transparenzziele des Green Deals aufzugeben. Ob die Vereinfachung diese Balance hält, bewerten Aufsichtsbehörden und Fachleute allerdings unterschiedlich.

Die vereinfachten ESRS: weniger Pflichten für berichtspflichtige Unternehmen

Der erste Rechtsakt vereinfacht die verbindlichen Standards für Unternehmen im Anwendungsbereich der CSRD.

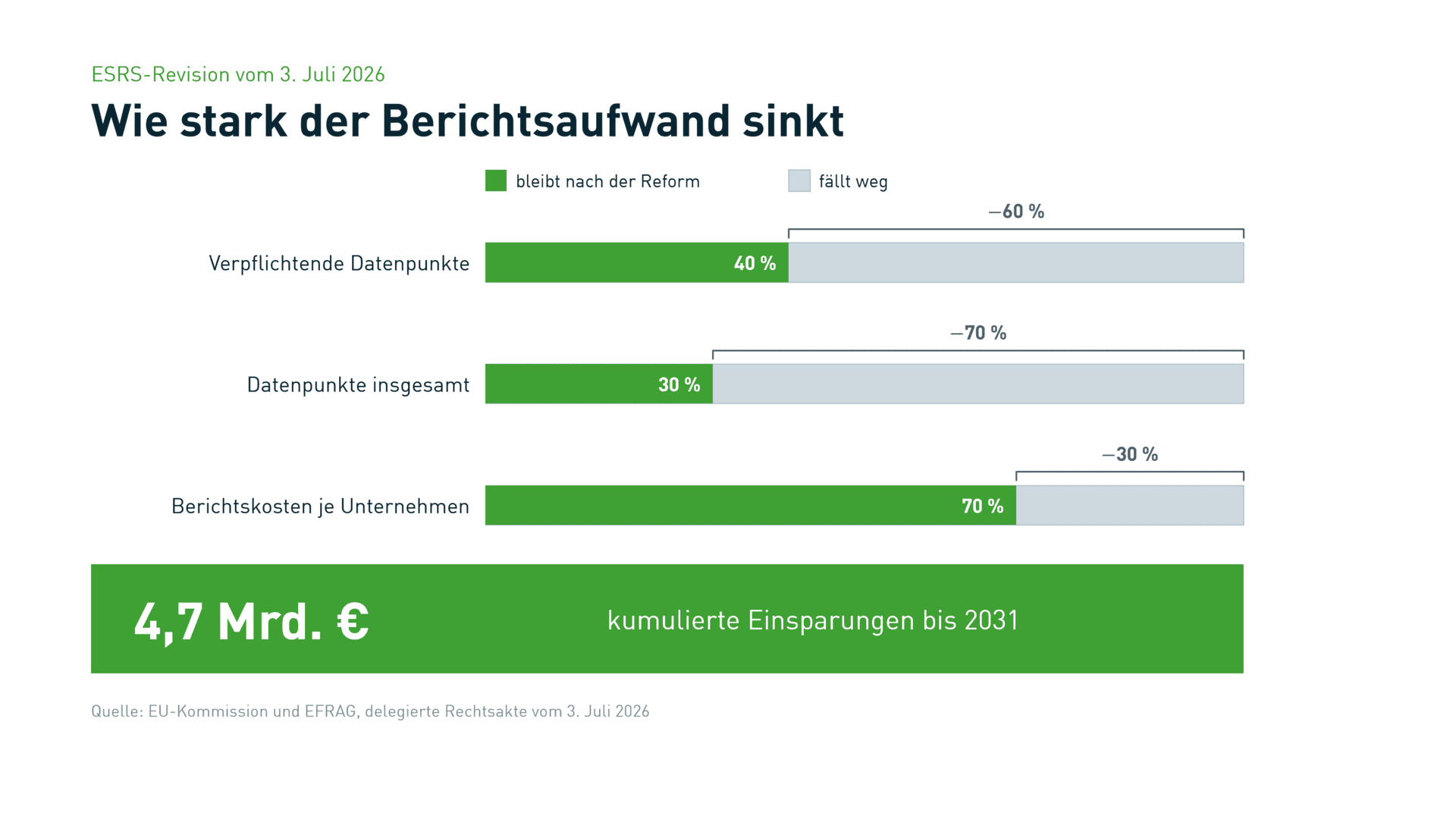

- Deutliche Reduktion der Datenpunkte: Die Zahl der verpflichtenden Datenpunkte sinkt um mehr als 60 Prozent, die Gesamtzahl aller Datenpunkte sogar um über 70 Prozent.

- Geringere Kosten: Die Kommission rechnet mit einer Senkung der Berichtskosten um mehr als 30 Prozent pro Unternehmen. Bis 2031 summieren sich die Einsparungen auf rund 4,7 Milliarden Euro.

- Verbot der Überberichterstattung: Eine wichtige formale Änderung betrifft die Wesentlichkeit. Unternehmen dürfen über Informationen, die als nicht wesentlich eingestuft wurden, nicht mehr berichten. Das fokussiert die Berichte und beugt Greenwashing durch Informationsflut vor.

Der freiwillige Standard (VS): Rahmen und Schutz für kleinere Unternehmen

Der zweite Rechtsakt richtet sich an Unternehmen außerhalb der CSRD-Pflicht und schützt zugleich kleinere Partner in der Lieferkette.

- Einheitlicher Rahmen für freiwillige Berichte: Der freiwillige Standard (Voluntary Standard, VS) baut auf dem von EFRAG entwickelten VSME-Standard auf. Er gibt Unternehmen, die nicht berichtspflichtig sind, eine gemeinsame Grundlage, um Anfragen von Banken, Investor:innen und Geschäftspartner:innen strukturiert zu beantworten.

- Value Chain Cap als Obergrenze: Der VS wirkt zugleich als Schutzgrenze in der Lieferkette. Für Partner mit bis zu 1.000 Beschäftigten gilt ab dem Geschäftsjahr 2027: CSRD-pflichtige Unternehmen dürfen von ihnen keine Informationen verlangen, die über den VS hinausgehen.

Zeitplan und Anwendung

Die überarbeiteten Standards ersetzen die bisherigen Anhänge der Delegierten Verordnung (EU) 2023/2772. Vor dem Inkrafttreten prüfen das Europäische Parlament und der Rat beide Rechtsakte. Diese Prüffrist beträgt zwei Monate und lässt sich um weitere zwei Monate verlängern; aktuell läuft sie noch. Erst nach ihrem Ablauf gelten die Regelungen.

- Ab 1. Januar 2027: verpflichtende Anwendung für alle berichtspflichtigen Geschäftsjahre, die an oder nach diesem Datum beginnen.

- Geschäftsjahr 2026: Unternehmen der ersten Welle (Wave 1), die bereits seit 2024 berichten, können die Vereinfachungen vorziehen, sobald die Rechtsakte nach der Prüfphase in Kraft getreten sind.

Einordnung: Vereinfachung oder Fragmentierung?

Trotz der deutlichen Erleichterungen gibt es kritische Stimmen. Fachleute weisen darauf hin, dass anspruchsvolle Anforderungen wie die Berichterstattung über Treibhausgasemissionen und Energie bestehen bleiben. Bereits in ihren Stellungnahmen vom Februar 2026 warnten die EU-Finanzaufsichten, darunter die Europäische Zentralbank (EZB), dass die zahlreichen dauerhaften Erleichterungen und Ausnahmen die Verfügbarkeit belastbarer Daten schwächen und Greenwashing begünstigen könnten. Nachhaltigkeitsforschende sehen zudem die Gefahr, dass aus der Vereinfachung eine Fragmentierung der Berichtslandschaft wird.

Was bedeutet das für Sie?

Die neuen Regelungen schaffen einerseits dringend benötigte Klarheit und Entlastung, fordern aber gleichzeitig eine noch präzisere Wesentlichkeitsanalyse.

Haben Sie Fragen zur Anwendung der vereinfachten ESRS oder zum freiwilligen Standard für Ihre Zulieferkette? Wir unterstützen Sie gerne dabei, Ihre Berichterstattung effizient und rechtssicher aufzustellen.

Quellen und weiterführende Dokumente:

EZB-Stellungnahme zu den überarbeiteten ESRS (Februar 2026)

Pressemitteilung der EU-Kommission vom 3. Juli 2026

CSRD-Seite der Generaldirektion FISMA (delegierte Rechtsakte)

Ihre Ansprechperson

Dr. Johanna Pohl

Immer auf dem neuesten Stand bleiben

Der intep-Newsletter informiert zu aktuellen Entwicklungen der Nachhaltigkeit, beschreibt Lösungsvorschläge und präsentiert passende Angebote aus unserem Leistungskatalog.