Kategorie: Unkategorisiert

CO₂-Abgabebefreiung für Unternehmen in der Schweiz

Unternehmen in der Schweiz zahlen auf Heizöl, Erdgas und andere fossile Brennstoffe eine CO₂-Abgabe von CHF 120 pro Tonne. Wer diese Kosten senken will, kann sich unter bestimmten Voraussetzungen davon befreien lassen. Die CO₂-Abgabebefreiung führt seit der Reform 2025 für die meisten Unternehmen über eine Verminderungsverpflichtung: Das Unternehmen verpflichtet sich, seine Emissionen zu senken, und erhält im Gegenzug die Abgabe zurück. Betriebe mit grossen, treibhausgasintensiven Anlagen befreien sich über das Emissionshandelssystem. Dieser Ratgeber zeigt, wer sich befreien kann, welcher Weg sich eignet und ob sich die Befreiung lohnt.

Inhaltsverzeichnis

- Was ist die CO₂-Abgabe?

- Welche Unternehmen können sich von der CO₂-Abgabe befreien lassen?

- Auf welchem Weg können sich Unternehmen befreien lassen?

- Befreiung über die Verminderungsverpflichtung

- Befreiung über das Emissionshandelssystem (EHS)

- Rückverteilung oder Rückerstattung: Wer erhält was zurück?

- Verminderungsverpflichtung oder Emissionshandel (EHS)?

- Lohnt sich die CO₂-Abgabebefreiung? Kosten und Nutzen

- Weitere Vorteile einer Verminderungsverpflichtung

- Häufige Fragen zur CO₂-Abgabebefreiung

1. Was ist die CO₂-Abgabe?

Die CO₂-Abgabe, umgangssprachlich oft CO₂-Steuer genannt, ist eine Lenkungsabgabe des Bundes auf fossile Brennstoffe wie Heizöl und Erdgas. Sie setzt einen Anreiz, den Verbrauch fossiler Energie zu senken und Treibhausgasemissionen zu reduzieren. Für Unternehmen gilt: Die Abgabe betrifft nur Brennstoffe, also Wärme und Prozessenergie. Treibstoffe wie Benzin oder Diesel sind nicht betroffen. Unternehmen müssen die Abgabe jedoch nicht zwingend tragen: Wer sich zur Senkung seiner Emissionen verpflichtet, kann sich von der CO₂-Abgabe befreien lassen.

Wie hoch ist die CO₂-Abgabe in der Schweiz 2026?

Die CO₂-Abgabe beträgt für die gängigen Brennstoffe:

- Basis: CHF 120 pro Tonne CO₂ (unverändert seit 2022)

- Heizöl: CHF 31.80 pro 100 Liter

- Erdgas: 2.158 Rp./kWh (Satz wird jährlich neu berechnet)

Die aktuellen Abgabesätze publiziert das Bundesamt für Zoll und Grenzsicherheit (BAZG); den jährlich neu berechneten Erdgas-Satz veröffentlicht der Verband der Schweizerischen Gasindustrie.

2. Welche Unternehmen können sich von der CO₂-Abgabe befreien lassen?

Mit dem revidierten CO₂-Gesetz steht die Befreiung seit 2025 allen Unternehmen offen, unabhängig von der Branche. Früher war sie auf bestimmte energieintensive Wirtschaftszweige beschränkt. Heute zählt nicht mehr die Branche, sondern ob ein Betrieb seine Emissionen aus fossilen Brennstoffen senkt und die rechtlichen Voraussetzungen erfüllt. Welche Bedingungen im Einzelnen gelten, hängt vom gewählten Weg ab. Mehr dazu im nächsten Abschnitt.

3. Auf welchem Weg können sich Unternehmen befreien lassen?

Für die Befreiung von der CO₂-Abgabe gibt es zwei Wege:

- Verminderungsverpflichtung: der Weg für die meisten Unternehmen. Der Betrieb verpflichtet sich gegenüber dem Bund zur Emissionssenkung und wird im Gegenzug von der Abgabe befreit.

- Emissionshandelssystem (EHS): der Weg für grosse, treibhausgasintensive Anlagen. Sie handeln mit Emissionsrechten und sind dadurch von der Abgabe befreit.

Wie die Verminderungsverpflichtung funktioniert, zeigt der nächste Abschnitt. Die Abgrenzung zum Emissionshandel klärt das Kapitel Verminderungsverpflichtung oder Emissionshandel.

4. Befreiung über die Verminderungsverpflichtung

Der Weg zur CO₂-Abgabebefreiung führt für die meisten Unternehmen über die Verminderungsverpflichtung. Das Unternehmen verpflichtet sich gegenüber dem Bund, seine Treibhausgasemissionen dauerhaft zu senken. Im Gegenzug wird es von der Abgabe befreit und erhält die bereits bezahlten Beträge zurückerstattet. Die Verminderungsverpflichtung gilt für die Verpflichtungsperiode 2025 bis 2040 und wird vom Bundesamt für Umwelt (BAFU) verfügt.

Voraussetzungen für die Befreiung

Damit ein Betrieb eine Verminderungsverpflichtung eingehen kann, muss er drei Bedingungen erfüllen:

- Wirtschaftliche Tätigkeit: Der Betrieb ist im Handelsregister eingetragen, verfügt über eine Unternehmens-Identifikationsnummer (UID) und erbringt seine Tätigkeit in Konkurrenz zu anderen Marktteilnehmern.

- 60-Prozent-Schwelle: Die Emissionen aus der wirtschaftlichen Tätigkeit machen mindestens 60 Prozent der gesamten Treibhausgasemissionen des Standorts aus.

- Kein Wohngebäude: Die Herstellung von Wärme oder Kälte für Wohngebäude gilt nicht als wirtschaftliche Tätigkeit und berechtigt nicht zur Befreiung.

Die Bestandteile der Verminderungsverpflichtung

Eine Verminderungsverpflichtung umfasst vier Elemente:

- Zielvereinbarung: Das Unternehmen erarbeitet mit zertifizierten Energieberater:innen ein Emissionsziel samt Massnahmen. Sie bildet die fachliche Grundlage der Verpflichtung.

- Verminderungsziel: ein Treibhausgaseffizienzziel oder ein Massnahmenziel, je nach Emissionsmenge des Betriebs (siehe unten).

- Dekarbonisierungsplan: ein Absenkpfad für die direkten Emissionen aus fossilen Brennstoffen bis 2040 (siehe unten).

- Monitoring: Das Unternehmen reicht jährlich bis zum 31. Mai einen Monitoringbericht beim Bundesamt für Energie (BFE) ein und dokumentiert darin seine Emissionen und den Stand der Zielerreichung.

Für den Handelsregistereintrag genügt die Eintragungsfähigkeit: Betriebe, die nach Obligationenrecht nicht zur Eintragung verpflichtet sind, etwa gewisse landwirtschaftliche Betriebe, gelten auch dann als wirtschaftlich tätig, wenn sie die Bedingungen für einen Eintrag erfüllen, aber nicht eingetragen sind.

Treibhausgaseffizienzziel oder Massnahmenziel: die zwei Modelle

Welches Zielmodell gilt, hängt von der Emissionsmenge der beiden Vorjahre ab:

- Massnahmenziel: für kleinere Emittenten mit höchstens 1’500 Tonnen CO₂eq pro Jahr. Sie setzen eine unternehmensspezifische Massnahmenliste um, deren Wirkung einer jährlichen Verminderung von mindestens 2.25 Prozent entsprechen muss.

- Treibhausgaseffizienzziel: für grössere Betriebe mit einem Ausstoss von mindestens 200 Tonnen CO₂eq pro Jahr. Sie steigern ihre Treibhausgaseffizienz jährlich um mindestens 2.25 Prozent gegenüber dem Ausgangswert.

Im Überschneidungsbereich zwischen 200 und 1’500 Tonnen können Betriebe zwischen beiden Modellen wählen. Welches im Einzelfall infrage kommt, klären die zertifizierten Energieberatenden im Rahmen der Zielvereinbarung.

Der Dekarbonisierungsplan

Der Dekarbonisierungsplan ist das langfristige Gegenstück zum Verminderungsziel. Das Verminderungsziel benennt die wirtschaftlichen Massnahmen zur Emissionssenkung in den nächsten Jahren. Der Plan reicht weiter und zeigt den vollständigen Weg zur Dekarbonisierung bis 2040, beschränkt auf die direkten Emissionen aus fossilen Brennstoffen (Scope 1) und einschliesslich heute noch unwirtschaftlicher Schritte.

Zwei Punkte sind wichtig. Erstens muss eine zugelassene Beraterin oder ein zugelassener Berater den Plan prüfen. Zweitens ist er verbindlich: Reicht der Betrieb ihn nicht bis Ende des dritten Verpflichtungsjahres ein, beendet das BAFU die Verminderungsverpflichtung.

Über die Pflicht hinaus lässt sich der Plan freiwillig erweitern, auf weitere Emissionen bzw. Scopes und über 2040 hinaus. Ein solcher erweiterter Plan entspricht praktisch einer unternehmensweiten Dekarbonisierungsstrategie. Wer ihn von Anfang an so anlegt, erfüllt die gesetzliche Pflicht und plant die eigene Klimazukunft in einem Zug, statt beides getrennt zu bearbeiten.

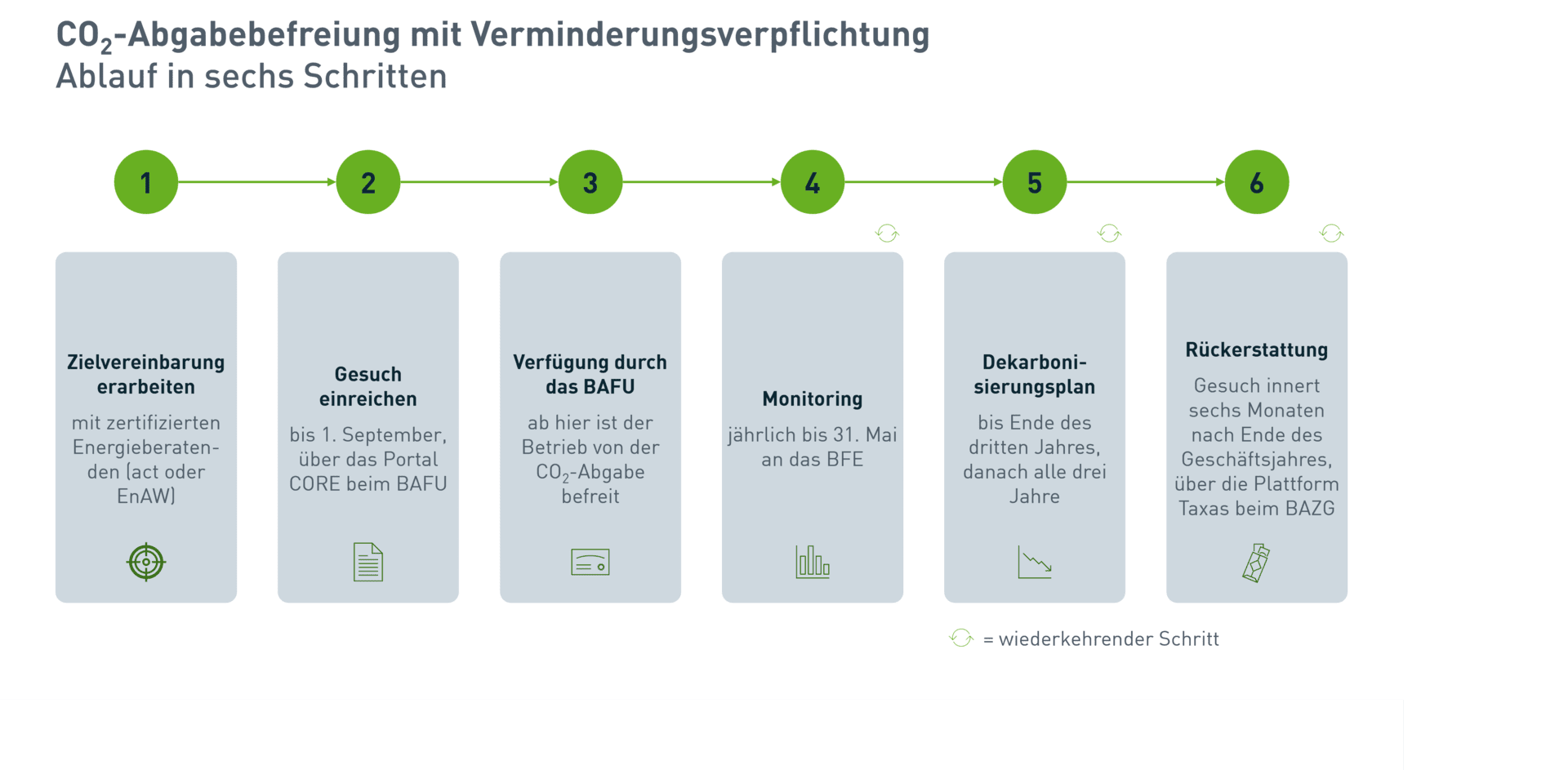

Der Weg zur Befreiung: Schritt für Schritt

Von der Zielvereinbarung bis zur Rückerstattung führt der Weg über sechs Schritte und drei Bundesstellen: das BAFU, das BFE und das BAZG.

- Zielvereinbarung erarbeiten. Das Unternehmen erstellt mit zertifizierten Energieberatenden eine Zielvereinbarung mit Emissionsziel. In der Schweiz begleiten act und die Energie-Agentur der Wirtschaft (EnAW) diesen Schritt.

- Gesuch beim BAFU einreichen. Bis zum 1. September des Vorjahres reicht das Unternehmen das Gesuch um Festlegung der Verminderungsverpflichtung über das Portal CORE beim BAFU ein. Das Gesuch enthält die Zielvereinbarung und eine Analyse des Verminderungspotenzials.

- Verfügung abwarten. Das BAFU prüft das Gesuch und verfügt die Verminderungsverpflichtung. Ab diesem Zeitpunkt ist das Unternehmen von der CO₂-Abgabe befreit.

- Emissionen jährlich melden. Bis zum 31. Mai reicht das Unternehmen jedes Jahr einen Monitoringbericht beim BFE ein und weist darin seine Emissionen und den Stand der Zielerreichung nach.

- Dekarbonisierungsplan einreichen. Bis Ende des dritten Verpflichtungsjahres reicht das Unternehmen erstmals einen Dekarbonisierungsplan über CORE beim BAFU ein und aktualisiert ihn danach alle drei Jahre. Fehlt der Plan, beendet das BAFU die Verminderungsverpflichtung.

- Abgabe zurückfordern. Die bezahlte CO₂-Abgabe holt das Unternehmen über die Plattform Taxas beim BAZG zurück. Das Rückerstattungsgesuch umfasst einen Zeitraum von 1 bis 12 Monaten und ist innert sechs Monaten nach Ende des Geschäftsjahres einzureichen.

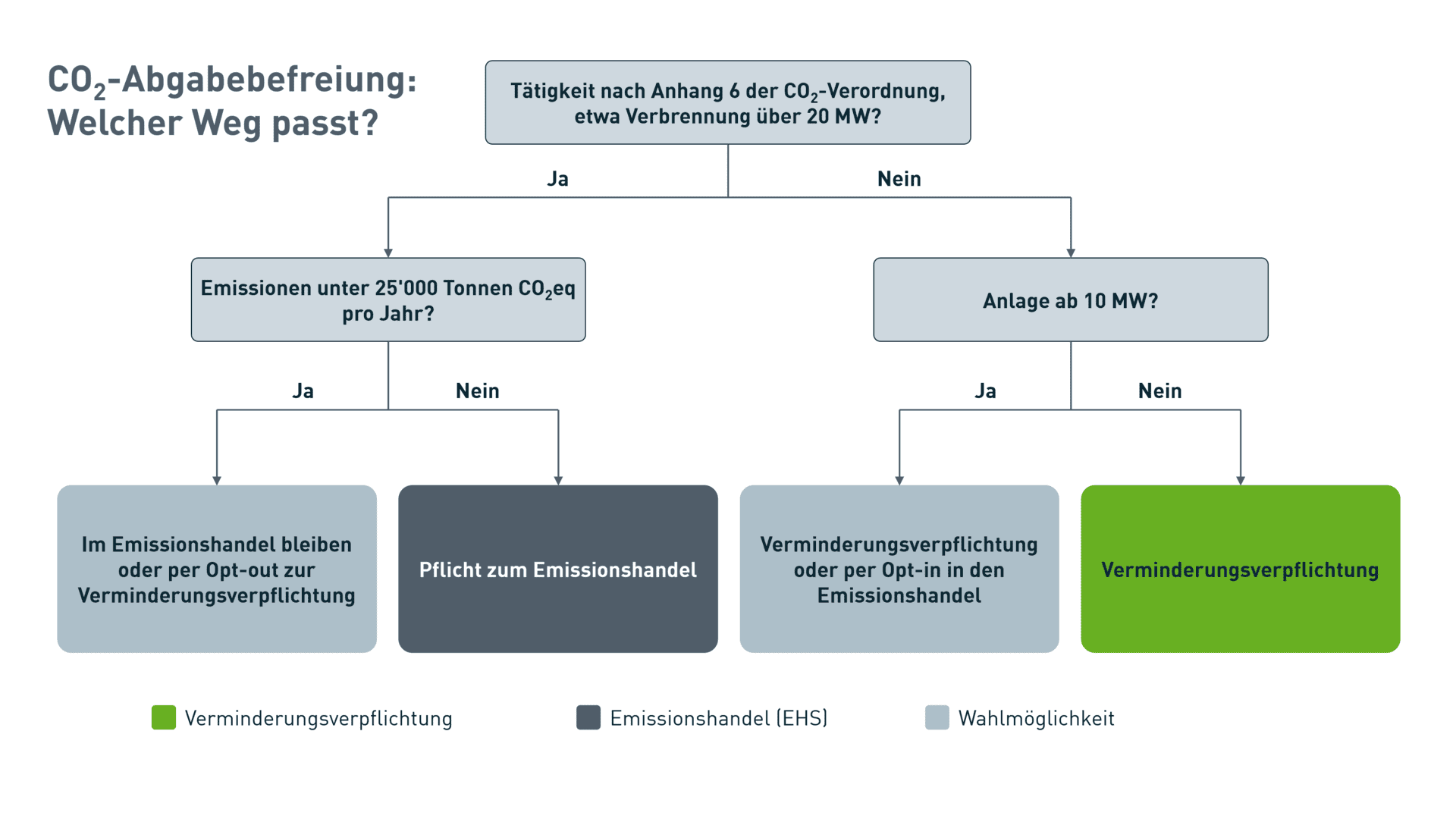

5. Befreiung über das Emissionshandelssystem (EHS)

Das Emissionshandelssystem ist der zweite Weg zur Befreiung von der CO₂-Abgabe. Es richtet sich an grosse, treibhausgasintensive Anlagen. Statt sich zu einem Verminderungsziel gegenüber dem Bund zu verpflichten, handeln diese Anlagen mit Emissionsrechten: Sie geben für jede ausgestossene Tonne CO₂ ein Recht ab und sind im Gegenzug von der Abgabe befreit.

Ob ein Betrieb am Emissionshandel teilnimmt, hängt von seiner Grösse und Tätigkeit ab:

- Teilnahmepflicht: für Betriebe mit einer Tätigkeit nach Anhang 6 der CO₂-Verordnung. Dazu zählt die Verbrennung fossiler Energieträger mit einer Gesamtfeuerungswärmeleistung über 20 Megawatt, ebenso bestimmte Industrietätigkeiten wie die Zement-, Glas-, Papier- oder Stahlherstellung.

- Freiwilliger Eintritt: für Anlagen ab 10 Megawatt, die nicht der Teilnahmepflicht unterliegen.

- Ausnahme von der Pflicht: für teilnahmepflichtige Betriebe, deren Emissionen unter 25’000 Tonnen CO₂ pro Jahr liegen. Sie können stattdessen eine Verminderungsverpflichtung eingehen.

6. Rückverteilung oder Rückerstattung: Wer erhält was zurück?

Zwei Mechanismen geben Einnahmen aus der CO₂-Abgabe an die Unternehmen zurück, und sie funktionieren unterschiedlich. Der eine betrifft die eigene Abgabelast, der andere die Lohnsumme.

Die Rückerstattung betrifft die Abgabe auf fossile Brennstoffe. Von der CO₂-Abgabe befreite Unternehmen bezahlen sie beim Brennstoffbezug zunächst mit und holen sie danach per Gesuch beim BAZG zurück. Das gilt für beide Befreiungswege: Unternehmen mit einer Verminderungsverpflichtung wie auch Unternehmen im Emissionshandelssystem.

Die Rückverteilung folgt einer anderen Logik. Zwei Drittel der Abgabeeinnahmen gibt der Bund an Bevölkerung und Wirtschaft zurück, bei Unternehmen automatisch über die Ausgleichskassen und berechnet nach der Lohnsumme, unabhängig vom Brennstoffverbrauch. Hier trennen sich die beiden Wege: Unternehmen mit einer Verminderungsverpflichtung sind seit 2025 von der Rückverteilung ausgeschlossen, Unternehmen im Emissionshandelssystem erhalten sie weiterhin.

Für Unternehmen mit einer Verminderungsverpflichtung tritt somit die Rückerstattung an die Stelle des lohnsummenbasierten Anteils. Ob sich dieser Tausch lohnt, hängt vom Verhältnis zwischen Abgabelast und Lohnsumme ab.

7. Verminderungsverpflichtung oder Emissionshandel (EHS)?

Beide Wege führen zur Befreiung von der CO₂-Abgabe, unterscheiden sich aber in Zielgruppe, Schwelle und Funktionsweise:

| Kriterium | Verminderungsverpflichtung | Emissionshandelssystem (EHS) |

|---|---|---|

| Für wen | Unternehmen aller Branchen | grosse, treibhausgasintensive Anlagen |

| Schwelle | keine Grössenschwelle | Pflicht bei Tätigkeit nach Anhang 6 der CO2-Verordnung, etwa Verbrennung über 20 Megawatt; freiwillig ab 10 Megawatt |

| Instrument | Verminderungsziel gegenüber dem Bund (Treibhausgaseffizienz- oder Massnahmenziel) | Handel mit Emissionsrechten |

| Rückverteilung | ausgeschlossen | wird weiterhin ausbezahlt |

Für die meisten Unternehmen stellt sich die Wahl zwischen den beiden Wegen gar nicht: Wer die Schwellen des Emissionshandels nicht erreicht, kann sich nur über die Verminderungsverpflichtung befreien lassen, wer die Pflichtgrenze überschreitet, nimmt zwingend am Emissionshandel teil. Ein echter Entscheidungsspielraum besteht nur an den Rändern, etwa für Anlagen zwischen 10 und 20 Megawatt oder für teilnahmepflichtige Betriebe mit Emissionen unter 25’000 Tonnen pro Jahr.

Für diese Betriebe lohnt sich eine Abwägung im Einzelfall, denn welcher Weg günstiger ausfällt, hängt von der Emissionsstruktur, den Kosten der Verminderungsmassnahmen und dem Preis der Emissionsrechte ab. Genau diese Abwägung begleitet intep in der Beratung:

8. Lohnt sich die CO₂-Abgabebefreiung? Kosten und Nutzen

Ob sich die Befreiung lohnt, lässt sich nicht pauschal beantworten, denn sie hängt vom einzelnen Betrieb ab. Nutzen und Kosten stehen sich so gegenüber:

| Kosten | Nutzen |

|---|---|

| Investition in die Verminderungsmassnahmen | Dauerhaft tiefere Energiekosten durch geringeren Brennstoffverbrauch |

| Verzicht auf die Rückverteilung | Zurückerstattete CO₂-Abgabe (CHF 120 pro Tonne CO₂) |

Je höher die Abgabelast eines Betriebs und je grösser sein wirtschaftliches Verminderungspotenzial, desto eher lohnt sich die Befreiung. Denn verlangt sind ohnehin nur wirtschaftlich tragbare Massnahmen: Ihre Amortisationsdauer beträgt höchstens sechs Jahre, bei Investitionen in die Infrastruktur höchstens zwölf Jahre. Die Evaluation der Eidgenössischen Finanzkontrolle zur Periode 2013 bis 2020 bestätigt diesen Nutzen: Unternehmen schätzen das Instrument, weil sich die verlangten Investitionen über die eingesparte Energie rechnen und die Betriebe ihre Ziele mehrheitlich übertrafen.

9. Weitere Vorteile einer Verminderungsverpflichtung

Die Zielvereinbarung, die einer Verminderungsverpflichtung zugrunde liegt, bietet über die Befreiung von der CO₂-Abgabe hinaus weitere Vorteile. Wird sie um zusätzliche Verwendungszwecke erweitert, spricht man von einer Universalzielvereinbarung (UZV). Damit lassen sich verschiedene Entlastungen bündeln. Zwei davon sind besonders relevant.

Rückerstattung des Netzzuschlags

Auf jede Kilowattstunde Strom erhebt der Bund einen Netzzuschlag, aktuell 2.3 Rappen. Stromintensive Unternehmen können sich diesen Zuschlag unter bestimmten gesetzlichen Voraussetzungen zurückerstatten lassen, wofür eine Universalzielvereinbarung erforderlich ist. Für Betriebe mit hohem Stromverbrauch summieren sich die Rückerstattungen rasch auf beträchtliche Beträge, zusätzlich zur Befreiung von der CO₂-Abgabe.

Erfüllung des kantonalen Grossverbrauchermodells

Viele Kantone verpflichten Grossverbraucher, ihren Energieverbrauch zu analysieren und wirtschaftlich zumutbare Effizienzmassnahmen umzusetzen. Eine Universalzielvereinbarung erfüllt diese Anforderungen in den Kantonen, die das Grossverbrauchermodell anwenden. Wer seine Verminderungsverpflichtung über eine UZV abwickelt, erfüllt damit zugleich die kantonalen Vorgaben und vermeidet doppelten administrativen Aufwand.

10. Häufige Fragen zur CO₂-Abgabebefreiung

Seit 2025 steht die Befreiung allen Branchen offen, nicht mehr nur energieintensiven Betrieben. Die Verpflichtung läuft neu bis 2040 und verlangt einen Dekarbonisierungsplan. Neu zählen auch die Abscheidung und Speicherung von CO₂ (CCS) sowie die dauerhafte chemische Bindung in Baustoffen als Verminderungsmassnahmen. Zudem wurde die zulässige Amortisationsdauer für Verminderungsmassnahmen verlängert, auf sechs Jahre, bei Investitionen in die Infrastruktur auf zwölf Jahre.

Als Verminderungsmassnahme gilt jede Massnahme, die den Ausstoss aus fossilen Brennstoffen senkt und wirtschaftlich tragbar ist. Massgeblich ist die Amortisationsdauer: Bei Massnahmen an der Infrastruktur bis zu zwölf Jahre, bei übrigen Massnahmen bis zu sechs Jahre. Typische Beispiele sind der Ersatz fossiler Heizungen, Effizienzsteigerungen an Anlagen oder der Wechsel auf erneuerbare Energieträger. Seit 2025 zählen auch die Abscheidung und Speicherung von CO₂ dazu.

Für die Befreiung genügt eine Zielvereinbarung mit dem Verwendungszweck CO₂. Deckt dieselbe Zielvereinbarung zusätzliche Zwecke ab, etwa die Rückerstattung des Netzzuschlags oder die Erfüllung des kantonalen Grossverbrauchermodells, spricht man von einer Universalzielvereinbarung (UZV). Sie ist keine andere Vereinbarung, sondern bündelt mehrere Zwecke in einem Dokument. Rein kantonale Zielvereinbarungen berechtigen dagegen nicht zur Abgabebefreiung.

Nein. Eine Steuer finanziert allgemeine Staatsaufgaben. Die CO₂-Abgabe ist eine Lenkungsabgabe: Sie soll das Verhalten steuern und fliesst grösstenteils an Bevölkerung und Wirtschaft zurück. Befreien lassen können sich Unternehmen deshalb von der CO₂-Abgabe, nicht von einer CO₂-Steuer.

Ob ein Betrieb sein Ziel erreicht, wird nicht jährlich, sondern kumuliert am Ende der Teilperioden 2025 bis 2030 und 2031 bis 2040 beurteilt. Verfehlt er es, zahlt er dem Bund für jede zu viel ausgestossene Tonne CO₂eq 125 Franken und gibt zusätzlich eine Bescheinigung ab. Zeichnet sich unterwegs eine Abweichung ab, kann das BAFU die voraussichtliche Sanktion vorsorglich sicherstellen, bis der Betrieb wieder auf Zielkurs ist.

Die CO₂-Abgabe zahlt, wer fossile Brennstoffe wie Heizöl oder Erdgas verbraucht, also Haushalte wie Unternehmen. Sie wird bei Herstellern und Importeuren erhoben und über den Brennstoffpreis weitergegeben. Unternehmen, die sich zur Senkung ihrer Emissionen verpflichten, können sich davon befreien lassen und die Abgabe zurückfordern.

Die Rückerstattung läuft online über die Plattform Taxas des BAZG. Dafür registriert sich das Unternehmen einmalig auf dem ePortal des Bundes als Geschäftspartner des BAZG und reicht sein Gesuch anschliessend digital ein. Beträge unter 100 Franken je Gesuch werden nicht ausbezahlt.

Das Gesuch ist innerhalb von sechs Monaten nach Ablauf des Geschäftsjahres beim BAZG einzureichen, in dem die Brennstoffe eingekauft wurden. Wird die Frist verpasst, verwirkt der Anspruch auf Rückerstattung.

Immer auf dem neuesten Stand bleiben

Der intep-Newsletter informiert zu aktuellen Entwicklungen der Nachhaltigkeit, beschreibt Lösungsvorschläge und präsentiert passende Angebote aus unserem Leistungskatalog.

SBTi: die Initiative für wissenschaftsbasierte Klimaziele

Die SBTi, die Science Based Targets initiative, ist der weltweit wichtigste Rahmen für wissenschaftsbasierte Klimaziele von Unternehmen. Dieser Ratgeber erklärt, wie die Initiative funktioniert, was der neue Corporate Net-Zero Standard 2.0 ändert und wie Unternehmen Schritt für Schritt zu einem validierten Ziel kommen.

Inhaltsverzeichnis

- Was ist die SBTi? Definition und Trägerorganisationen

- Warum Science Based Targets für Unternehmen zählen

- Welche SBTi-Standards gibt es? Überblick nach Zielgruppe

- Scope 1, 2 und 3: welche Emissionen die SBTi einbezieht

- Der Corporate Net-Zero Standard 2.0: die wichtigsten Neuerungen

- SBTi-Ziele setzen: der Ablauf in fünf Schritten

- SBTi für den Mittelstand: der vereinfachte KMU-Weg

- Häufige Fragen zur SBTi

1. Was ist die SBTi? Definition und Trägerorganisationen

Die Science Based Targets initiative (SBTi) ist eine internationale Initiative, die Unternehmen und Finanzinstitute dabei unterstützt, wissenschaftsbasierte Klimaziele zu setzen. „Wissenschaftsbasiert“ bedeutet: Die Ziele orientieren sich an dem, was die Klimaforschung für die Begrenzung der Erderwärmung auf 1,5 °C verlangt, festgehalten im Pariser Klimaabkommen.

Partner der SBTi sind fünf Organisationen:

- CDP (Carbon Disclosure Project)

- UNGC (United Nations Global Compact)

- We Mean Business Coalition

- WRI (World Resources Institute)

- WWF (World Wide Fund for Nature)

Gemeinsam entwickeln sie Standards, Kriterien und Werkzeuge, mit denen Unternehmen ihre Treibhausgasemissionen entlang der gesamten Wertschöpfungskette reduzieren.

Der Kern des Prinzips: Ein Unternehmen legt nicht selbst fest, was ein ausreichend ambitioniertes Klimaziel ist. Stattdessen prüft die Science Based Targets initiative das Ziel gegen wissenschaftliche Vorgaben und bestätigt es bei Erfolg. Diese unabhängige Validierung schafft Vergleichbarkeit und Vertrauen gegenüber Investor:innen, Kund:innen und Geschäftspartnern.

2. Warum Science Based Targets für Unternehmen zählen

Wissenschaftsbasierte Klimaziele erfüllen mehr als eine ökologische Funktion. Immer mehr Investor:innen, Kund:innen und Geschäftspartner erwarten belegbare Reduktionsziele statt allgemeiner Absichtserklärungen. Ein von der SBTi validiertes Ziel liefert diesen Nachweis und verschafft Unternehmen einen messbaren Vorteil.

Wie groß dieser Vorteil ausfällt, zeigt der Report der Science Based Targets initiative „The Impact of Setting Science-Based Targets on Businesses“. Für die Studie wurden 171 Unternehmen mit validierten Zielen befragt:

- 91 % berichten von einem insgesamt positiven Effekt auf ihr Geschäft

- 95 % verzeichnen eine gestärkte Reputation

- 86 % beschleunigen ihre Dekarbonisierung

- 80 % verbessern ihre strategische Ausrichtung und langfristige Vision

- 76 % gewinnen an Vertrauen bei Investor:innen

Diese Wirkung erklärt die Dynamik am Markt: 2025 stieg die Zahl der Unternehmen mit validierten Zielen um 40 %, im Januar 2026 überschritt sie weltweit die Marke von 10.000.

Über den Nachweis nach außen hinaus liefert ein SBTi-Ziel auch inhaltlich einen Mehrwert. Es übersetzt das langfristige Klimaziel in einen konkreten Reduktionspfad und hilft so, die richtigen Maßnahmen zu priorisieren, etwa im Rahmen einer Dekarbonisierungsstrategie.

Für viele Unternehmen kommt ein regulatorischer Treiber hinzu. Wer nach CSRD berichtet oder einen Transitionsplan erstellt, kann ein SBTi-Ziel als wissenschaftlich fundierte Grundlage für Klimastrategie und Berichterstattung nutzen.

3. Welche SBTi-Standards gibt es? Überblick nach Zielgruppe

Bevor ein Unternehmen den passenden Rahmen wählt, lohnt der Blick auf die Systematik der SBTi. Sie stellt drei Arten von Ressourcen bereit: Standards, Kriterien und Leitlinien. Standards definieren die Anforderungen an wissenschaftsbasierte Klimaziele, Kriterien legen fest, wie Ziele geprüft werden, und Leitlinien unterstützen bei der praktischen Umsetzung. Welche Ressource gilt, richtet sich nach Unternehmenstyp und Branche:

| Zielgruppe | Relevante SBTi-Ressource |

|---|---|

| Die meisten Unternehmen | Corporate Net-Zero Standard (inkl. Version 2.0), Corporate Near-Term Criteria |

| Kleine und mittlere Unternehmen (KMU) | SME Target Validation Route (vereinfachtes Validierungsverfahren) |

| Finanzinstitute (≥ 5 % Umsatz aus Finanzaktivitäten) | Financial Institutions Near-Term Criteria, Financial Institutions Net-Zero Standard |

| Emissionsintensive Branchen | Sektorspezifische Vorgaben und Leitlinien (z. B. Stahl, Zement, Luftfahrt, FLAG) |

Für die meisten Unternehmen ist der Corporate Net-Zero Standard der zentrale Rahmen. Bevor es um seine Anforderungen geht, lohnt ein Blick darauf, welche Emissionen ein SBTi-Ziel überhaupt umfasst.

4. Scope 1, 2 und 3: welche Emissionen die SBTi einbezieht

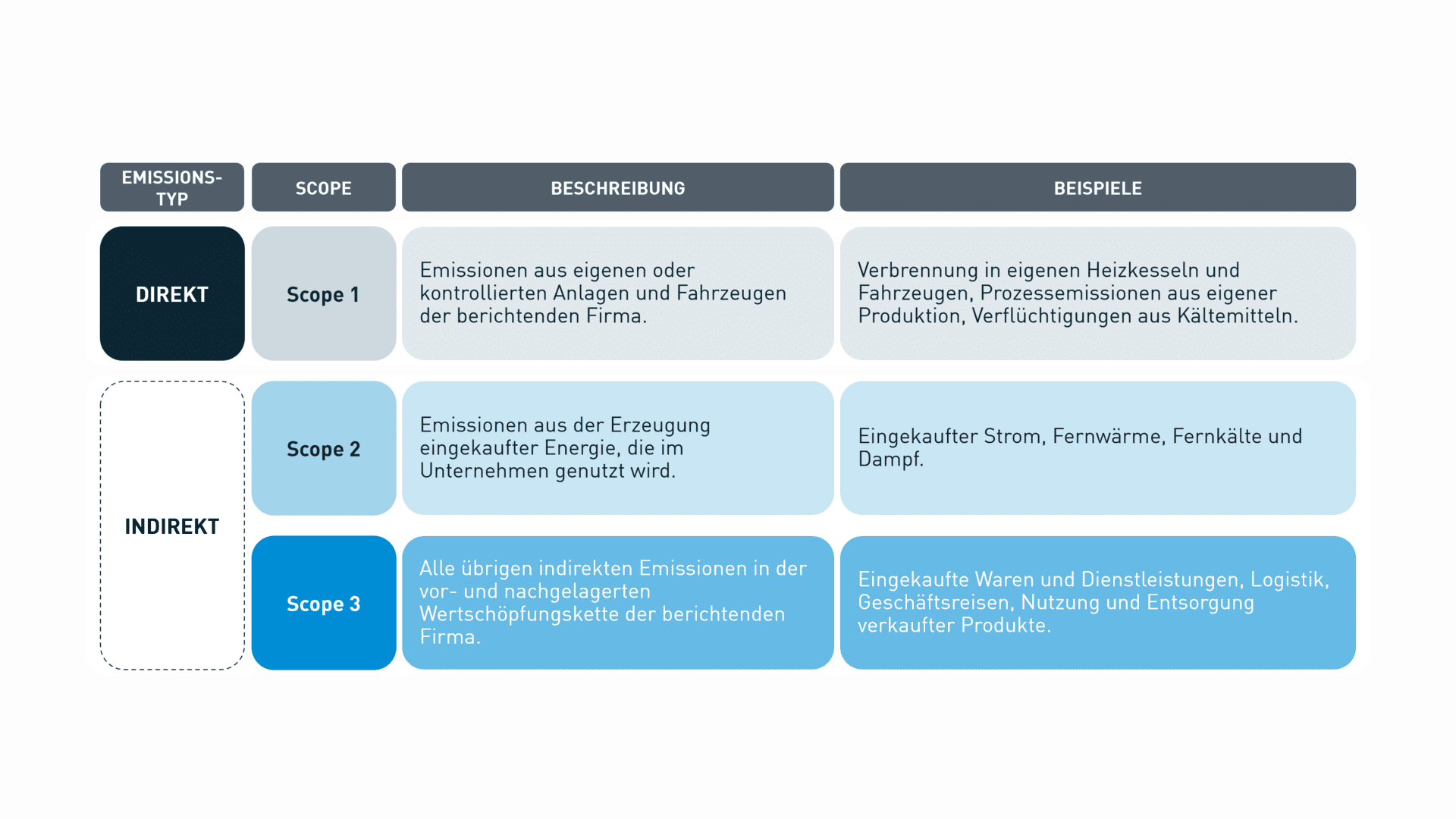

Ein wissenschaftsbasiertes Ziel, ein Science Based Target, deckt die Emissionen entlang der gesamten Wertschöpfungskette ab. Diese Emissionen gliedert die SBTi nach dem Greenhouse Gas Protocol in drei Bereiche, die sogenannten Scopes:

- Scope 1: direkte Emissionen aus eigenen Quellen, etwa aus Verbrennungsprozessen, Firmenfahrzeugen oder eigener Wärmeerzeugung.

- Scope 2: indirekte Emissionen aus eingekaufter Energie, also Strom, Fernwärme und Kälte.

- Scope 3: alle übrigen indirekten Emissionen entlang der Wertschöpfungskette, vor- und nachgelagert, von eingekauften Rohstoffen über Logistik bis zur Nutzung und Entsorgung der Produkte.

Diese Einteilung ist die gemeinsame Grundlage aller SBTi-Standards und damit auch des Corporate Net-Zero Standards, dessen Anforderungen darauf aufbauen. Bei den meisten Unternehmen entfallen die größten Mengen auf die Scope-3-Emissionen, die damit über die Glaubwürdigkeit eines Ziels entscheiden und zugleich am schwierigsten zu erfassen sind.

5. Der Corporate Net-Zero Standard 2.0: die wichtigsten Neuerungen

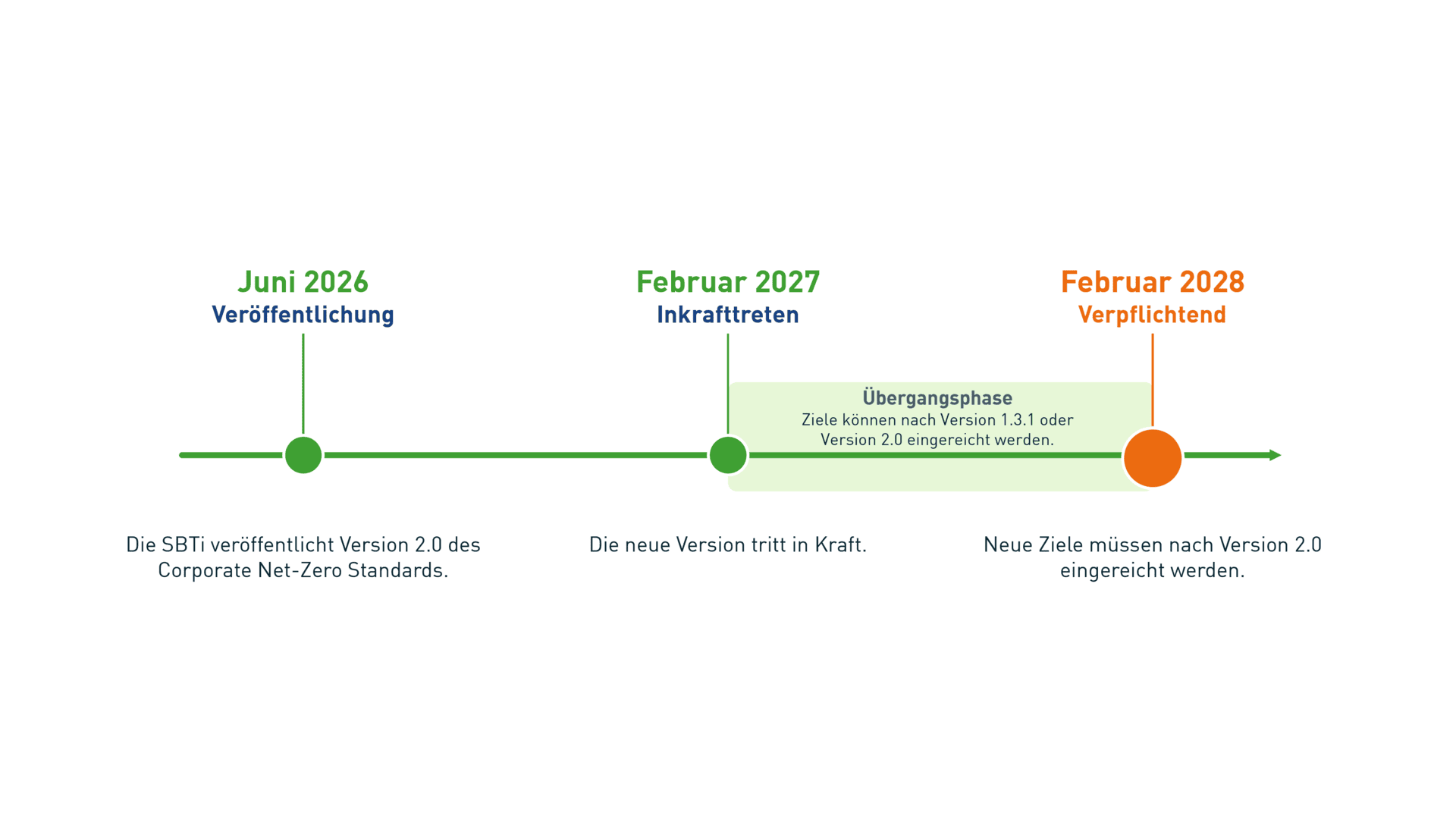

Am 11. Juni 2026 hat die SBTi die Version 2.0 des Corporate Net-Zero Standards (CNZS) veröffentlicht, auch kurz CNZS V2 oder einfach SBTi V2 genannt. Sie baut auf dem bisherigen Rahmen auf, verschiebt den Fokus aber deutlich: weg von der reinen Zielsetzung, hin zur Umsetzung, zur Fortschrittsmessung und zur Verankerung der Klimaziele in Strategie und Governance. Die wissenschaftliche Grundlage bleibt erhalten, die Anwendung wird praxisnäher.

Fristen und Übergang bis 2028

SBTi V2 ist veröffentlicht, tritt aber erst am 1. Februar 2027 in Kraft; ab dem 1. Februar 2028 ist die neue Version für alle neuen Zieleinreichungen verpflichtend. In der Übergangsphase dazwischen können Ziele nach Version 1.3.1 oder Version 2.0 eingereicht werden. Der Druck, auf die neue Version zu warten, ist dabei gering: Viele Neuerungen der Version 2.0 gelten über Übergangsregelungen bereits unter Version 1, die Details regelt die Übergangsleitlinie der SBTi. Bis Februar 2028 gilt, je nach Ausgangslage:

- Unternehmen, die vor 2028 Ziele setzen oder aktualisieren: sollen die Zielsetzung nicht hinauszögern und können bis Ende Januar 2028 nach Version 1.3.1 einreichen. Das gilt ausdrücklich auch für Unternehmen, die sich bereits verpflichtet haben und nach Version 1 planen: Sie müssen nicht umschwenken. Die Ziele gelten für den vollen Zyklus; der Wechsel auf Version 2.0 folgt im nächsten Zyklus.

- Unternehmen, deren bestehende Ziele bis 2030 oder später laufen: haben jetzt keinen Handlungsbedarf. Sie behalten ihre aktuellen Ziele und planen den nächsten Zyklus, 2030 bis 2035, ab 2028 nach Version 2.0.

Ab dem 1. Februar 2028 gilt Version 2.0 dann verbindlich für alle neuen Zieleinreichungen.

Zieltypen: was sich mit SBTi V2 ändert

Der CNZS V2 verändert die Ziellogik grundlegend. Die bisherige Version 1.3.1 beschrieb, aus welchen Bestandteilen sich ein einzelnes Netto-Null-Ziel zusammensetzt. Version 2.0 löst sich von dieser Sicht und stellt stattdessen drei eigenständige Zieltypen nebeneinander:

| Version 1.3.1 | Version 2.0 |

|---|---|

| Ein Netto-Null-Ziel besteht aus vier Elementen: Near-Term-Ziel (5 bis 10 Jahre) Long-Term-Ziel (bis 2050) Neutralisierung der Restemissionen Beyond Value Chain Mitigation (BVCM) | Drei Zieltypen stehen im Mittelpunkt: Near-Term-Ziele (5 Jahre) Long-Term-Ziele (bis 2050) Net-Zero-Ziele: verbinden Near-Term und Long-Term und ergänzen die Neutralisierung |

Der Near-Term-Zeitraum ist in SBTi V2 auf einheitlich fünf Jahre festgelegt, statt der bisherigen fünf bis zehn Jahre. Den Gedanken hinter BVCM, einen Klimabeitrag außerhalb der eigenen Wertschöpfungskette, führt Version 2.0 in der Ongoing Emissions Responsibility weiter, die der Abschnitt weiter unten erläutert.

Neu ist zudem, dass diese Ziele getrennt je Emissionsbereich gesetzt werden, statt Scope 1 und Scope 2 wie bisher zusammenzufassen. Darüber hinaus ändert sich, wann ein Ziel verpflichtend ist: Neben Zieltyp und Scope entscheidet nun auch die Unternehmenskategorie darüber. Die Verpflichtungen nach CNZS V2 im Überblick:

| Zieltyp | Scope 1 | Scope 2 | Scope 3 |

|---|---|---|---|

| Near-Term-Ziele (5 Jahre) | verpflichtend | verpflichtend | verpflichtend für Kategorie A |

| Long-Term-Ziele (bis spätestens 2050) | je nach Zielsetzungsmethode | optional | optional |

| Net-Zero-Ziele | optional; kombinieren Near-Term- und Long-Term-Ziele über alle Scopes und ergänzen sie um die dauerhafte Neutralisierung der Restemissionen im Zieljahr | ||

Für Scope 3 unterscheidet Version 2.0 nach Unternehmenskategorie:

- Kategorie A: große Unternehmen und mittlere Unternehmen in einkommensstarken Ländern.

- Kategorie B: kleine Unternehmen und mittlere Unternehmen in einkommensschwächeren Ländern.

Wo Scope 3 einbezogen wird, muss ein Near-Term-Ziel alle Kategorien abdecken, die einzeln mindestens 5 % der gesamten Scope-3-Emissionen ausmachen.

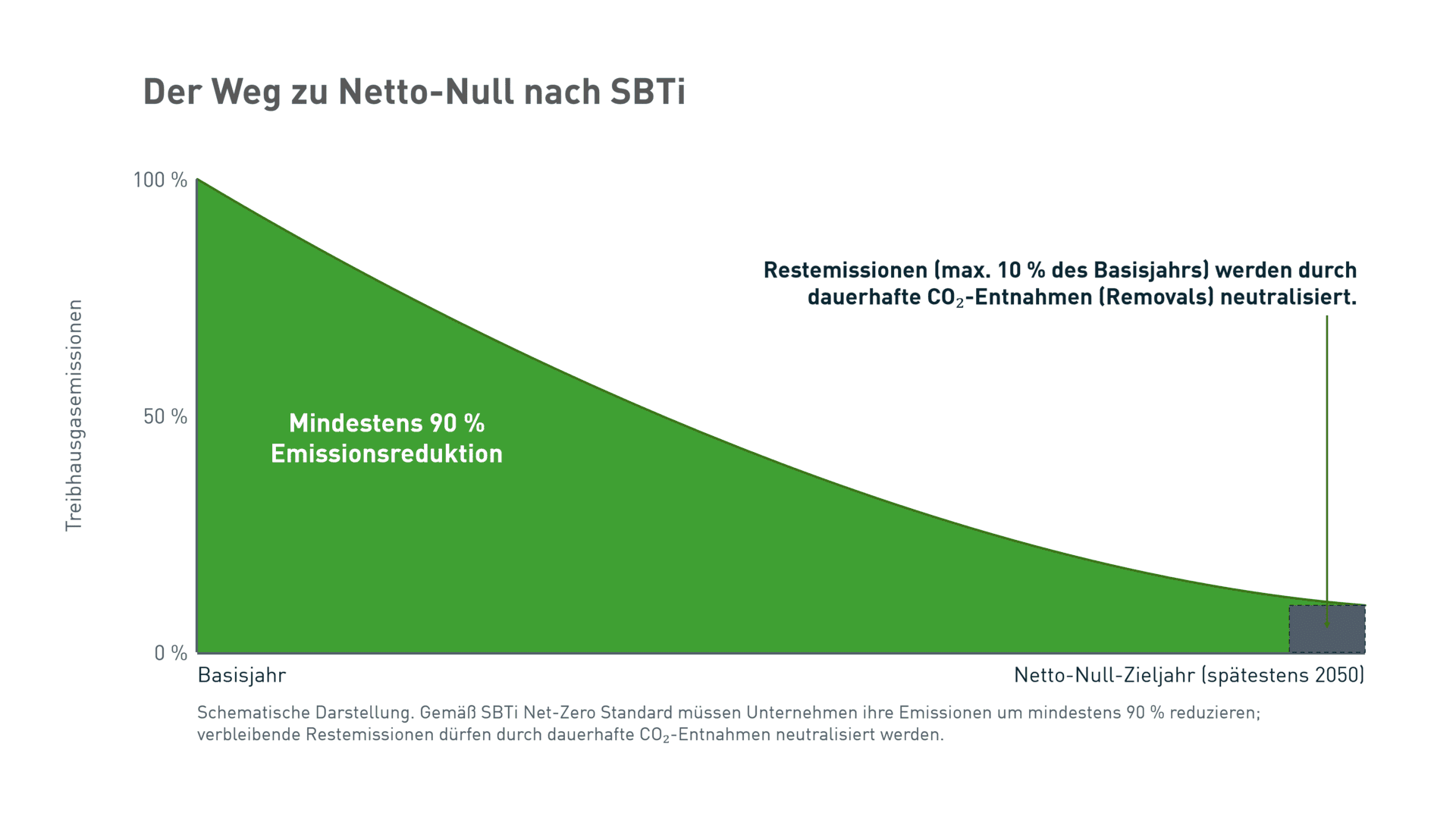

Netto-Null-Ziel: 90 % Reduktion, dauerhafte Neutralisierung

Was Netto-Null im Kern bedeutet, ändert sich nicht: Ein Unternehmen reduziert seine Emissionen über alle drei Scopes bis zum Zieljahr um mindestens 90 %. Die verbleibenden Restemissionen gleicht es nicht rechnerisch aus, sondern neutralisiert sie dauerhaft über Removals, entfernt also die entsprechende Menge CO₂ aus der Atmosphäre und bindet sie langfristig.

Neu sind die Anforderungen an diese Neutralisierung: Version 2.0 verlangt, dass Restemissionen langlebiger Treibhausgase wie CO₂ auch mit langlebigen Entnahmen neutralisiert werden, also mit einer Speicherung über Jahrhunderte bis Jahrtausende.

Transitionspläne und kontinuierliche Fortschrittsmessung

Unternehmen legen künftig in einem Transitionsplan dar, mit welchen Maßnahmen sie ihre Ziele erreichen wollen. Statt einer einmaligen Zielsetzung tritt eine laufende Bewertung: Fortschritte werden jährlich berichtet, am Ende eines Zielzyklus steht eine Gesamtbewertung, das End-of-cycle Assessment. Eine Umsetzungshierarchie hilft, die Reduktion im eigenen Betrieb und in der Lieferkette zu priorisieren.

Dabei gilt ein Prinzip des besten Bemühens (best-effort basis): Unternehmen setzen ihre Ziele so weit wie möglich um und legen die zentralen Annahmen und Abhängigkeiten offen.

Ongoing Emissions Responsibility (OER)

Auch auf dem Weg zu Netto-Null verursacht ein Unternehmen weiter Emissionen. Für diese laufenden Emissionen führt Version 2.0 die Ongoing Emissions Responsibility (OER) ein: ein freiwilliges Anerkennungsprogramm, über das Unternehmen zusätzlich Verantwortung übernehmen, etwa durch ergänzende Klimaschutzfinanzierung. Die OER führt damit den Gedanken der bisherigen Beyond Value Chain Mitigation weiter. Die Anerkennung erfolgt auf drei Stufen, je nach Anteil der abgedeckten laufenden Emissionen:

- Engaged: deckt mindestens 1 % der laufenden Emissionen über alle drei Scopes ab.

- Advanced: deckt Scope 1 und 2 vollständig ab, insgesamt mindestens 10 % der laufenden Emissionen.

- Leadership: deckt die gesamten laufenden Emissionen über alle drei Scopes ab.

Bis 2035 bleibt das Programm freiwillig, danach müssen Kategorie-A-Unternehmen anerkannte CO₂-Entnahmen unterstützen. Wichtig: OER ersetzt keine Emissionsreduktion. Unternehmen müssen ihre Scope-1-, Scope-2- und relevanten Scope-3-Emissionen weiter konsequent senken. OER ergänzt eine glaubwürdige Netto-Null-Strategie, tritt aber nicht an ihre Stelle.

6. SBTi-Ziele setzen: der Ablauf in fünf Schritten

Wer die Zieltypen kennt, kann den Weg zum validierten Ziel angehen. Er führt über fünf Schritte:

- Commitment: Das Unternehmen meldet sich bei der SBTi an und verpflichtet sich, ein wissenschaftsbasiertes Ziel zu entwickeln.

- Emissionen bilanzieren: Grundlage für seriöse Klimaziele ist eine Treibhausgasbilanz, die Emissionen über Scope 1, 2 und 3 erfasst. Wer eine CO₂-Bilanz für ein Unternehmen erstellen will, nutzt dafür meist die ISO 14064 oder das GHG Protocol, die sich in Aufbau und Anwendung unterscheiden.

- Ziel entwickeln: Auf Basis der Emissionsdaten berechnet das Unternehmen seinen Reduktionspfad, abgestimmt auf das 1,5-Grad-Ziel.

- Validierung: Das Unternehmen reicht das Ziel bei SBTi Services ein, wo es gegen die Kriterien geprüft wird.

- Umsetzung und Kommunikation: Nach erfolgreicher Prüfung wird das Ziel veröffentlicht. Das Unternehmen setzt seinen Reduktionspfad um und berichtet jährlich über den Fortschritt.

7. SBTi für den Mittelstand: der vereinfachte KMU-Weg

Kleine und mittlere Unternehmen haben oft weniger Ressourcen für aufwendige Klimabilanzen. Dafür bietet die SBTi einen eigenen, vereinfachten Weg, die SME-Route. Wer die Kriterien erfüllt, kann zwischen dieser SME-Route und dem regulären Corporate-Weg wählen.

Was den KMU-Weg einfacher macht

Die SME-Route nimmt kleineren Unternehmen mehrere Hürden ab:

- Keine separate Commitment-Phase: KMU überspringen die öffentliche Selbstverpflichtung und setzen direkt ihr Ziel.

- Kein verpflichtendes Scope-3-Ziel: Ein Scope-3-Ziel ist nicht erforderlich, KMU müssen ihre Scope-3-Emissionen aber messen und reduzieren.

- Schlankeres Verfahren: Der Prozess von der Einreichung bis zur Veröffentlichung dauert meist rund 60 Werktage.

Wer als KMU gilt

Ob ein Unternehmen die SME-Route nutzen darf, richtet sich nach festen Kriterien. Vier Grundbedingungen müssen alle erfüllt sein:

- weniger als 10.000 Tonnen CO₂ in Scope 1 und Scope 2,

- keine Zugehörigkeit zum Finanz- oder Öl-und-Gas-Sektor,

- keine Pflicht zu sektorspezifischen Kriterien,

- keine Konzernmutter, deren Gesamtgeschäft dem regulären Weg unterliegt.

Zusätzlich müssen mindestens drei der folgenden vier Schwellen zutreffen:

- weniger als 250 Beschäftigte,

- unter 50 Millionen Euro Umsatz,

- unter 25 Millionen Euro Bilanzsumme,

- keine Tätigkeit in einem verpflichtenden Sektor der Land- und Forstwirtschaft.

Die Schwellen gelten für die gesamte Unternehmensgruppe, sodass kleine Töchter großer Konzerne die SME-Route in der Regel nicht nutzen können. Sie sind an die CSRD-Definition angelehnt.

Praxisbeispiel: das Netto-Null-Ziel von intep

Ein Beispiel für die Anwendung der SME-Route ist intep. Als mittelständisches Unternehmen hat intep die vereinfachte SME-Route genutzt und ein an 1,5 °C ausgerichtetes Netto-Null-Ziel bis 2040 gesetzt, das die SBTi validiert hat. Basisjahr ist 2022:

- Kurzfristiges Ziel: minus 42 % bei Scope 1 und 2 bis 2030, dazu Messung und Reduktion von Scope 3.

- Langfristiges Ziel: minus 98 % über Scope 1, 2 und 3 bis 2040.

- Netto-Null 2040: die verbleibenden 2 % werden neutralisiert, ohne Kompensation über Zertifikate.

Der Schwerpunkt liegt dabei auf Scope 3, wo die meisten Emissionen anfallen, vor allem durch eingekaufte Güter und Dienstleistungen sowie Geschäftsreisen. Das Ziel ist im SBTi-Target-Dashboard einsehbar, dort lässt sich „intep“ oder die SBTi-ID 40014015 in die Suche eingeben.

Wissenschaftsbasierte Klimaziele mit intep

Der Weg zu einem validierten SBTi-Ziel führt über eine belastbare Treibhausgasbilanz, einen wissenschaftlich fundierten Reduktionspfad und die Begleitung durch das Validierungsverfahren. intep unterstützt Unternehmen in diesen Schritten.

8. Häufige Fragen zur SBTi

Der Zeitrahmen hängt vor allem von der Vorbereitung ab, also davon, wie schnell ein Unternehmen seine Treibhausgasbilanz erstellt. Die eigentliche Prüfung durch SBTi Services dauert für Unternehmen üblicherweise rund 40 Werktage. Über die vereinfachte SME-Route umfasst der gesamte Ablauf von der Einreichung bis zur Veröffentlichung meist etwa 60 Werktage.

Für die Validierung fällt eine Gebühr bei SBTi Services an, deren Höhe sich nach Unternehmensgröße und Validierungsweg richtet. Für kleine und mittlere Unternehmen ist die SME-Route deutlich günstiger als der reguläre Corporate-Weg. Die aktuellen Gebühren veröffentlicht SBTi Services in einem eigenen Preisverzeichnis.

Das hängt von der Unternehmenskategorie ab. Kategorie-A-Unternehmen setzen gemäß CNZS V2 ein getrenntes Scope-3-Ziel, das alle Kategorien abdeckt, die einzeln mindestens 5 % der gesamten Scope-3-Emissionen ausmachen. Für Kategorie-B-Unternehmen und über die SME-Route ist ein Scope-3-Ziel optional, die Emissionen müssen aber gemessen und reduziert werden.

Nein, die Teilnahme an der SBTi ist freiwillig und keine gesetzliche Pflicht. Zunehmend verlangen aber Kund:innen, Investor:innen und große Auftraggeber in der Lieferkette wissenschaftsbasierte Ziele von ihren Partnern. Für viele Unternehmen wird ein SBTi-Ziel dadurch faktisch zur Voraussetzung im Wettbewerb.

Nein, die CSRD schreibt kein SBTi-Ziel vor. Der Berichtsstandard ESRS E1 verlangt aber einen Transitionsplan mit Klimazielen, die am 1,5-Grad-Pfad ausgerichtet sind. Ein SBTi-validiertes Ziel gilt als anerkannter Weg, diese Anforderung methodisch zu erfüllen. Es ersetzt die CSRD-Berichterstattung nicht, deckt aber einen wesentlichen Teil der Zielanforderungen ab.

Der Corporate Net-Zero Standard 2.0 verschiebt den Fokus von der Zielsetzung auf die Umsetzung. Neu sind drei eigenständige Zieltypen mit getrennten Zielen für Scope 1, 2 und 3, Verpflichtungen je nach Unternehmenskategorie und einheitliche Fünf-Jahres-Ziele. Hinzu kommen ein verpflichtender Transitionsplan, die jährliche Fortschrittsmessung mit End-of-cycle Assessment sowie die Ongoing Emissions Responsibility. SBTi V2 wurde am 11. Juni 2026 veröffentlicht und ist ab dem 1. Februar 2028 für alle neuen Zieleinreichungen verpflichtend.

Nein, eine SBTi-Zertifizierung im klassischen Sinn gibt es nicht. Die SBTi zertifiziert nicht, sie validiert: Sie prüft, ob ein Ziel ihren wissenschaftsbasierten Kriterien entspricht, und veröffentlicht es bei Erfolg. Statt eines Zertifikats bestätigt die Validierung die wissenschaftliche Fundierung des Ziels.

Kompensation gleicht eigene Emissionen rechnerisch über anderswo vermiedene Emissionen aus, etwa durch gekaufte Zertifikate. Das bereits ausgestoßene CO₂ bleibt dabei in der Atmosphäre. Neutralisierung im SBTi-Sinn verlangt dagegen Removals, also die dauerhafte Entnahme einer gleich großen CO₂-Menge aus der Atmosphäre. Nur diese echte Entnahme darf die verbleibenden Emissionen eines Netto-Null-Ziels ausgleichen.

SBTi-Ziele sind an den wissenschaftlichen Pfaden zur Begrenzung der Erwärmung auf 1,5 °C ausgerichtet. Seit Version 2.0 gibt es kein schwächeres 2-Grad-Niveau mehr, alle Ziele orientieren sich an 1,5 °C. Sie leisten damit einen Beitrag zu diesem globalen Ziel, sind aber keine Garantie, dass es erreicht wird, denn das hängt vom Handeln aller Akteure weltweit ab.

Die SBTi widmet sich ausschließlich dem Klima, also der Reduktion von Treibhausgasemissionen. Die Science Based Targets Network (SBTN) ist eine eigenständige Organisation, die wissenschaftsbasierte Ziele auf weitere Naturbereiche ausweitet, etwa Süßwasser, Land, Ozean und Biodiversität. Beide arbeiten zusammen, die SBTi bildet den Klima-Baustein innerhalb des breiteren SBTN-Rahmens.

Immer auf dem neuesten Stand bleiben

Der intep-Newsletter informiert zu aktuellen Entwicklungen der Nachhaltigkeit, beschreibt Lösungsvorschläge und präsentiert passende Angebote aus unserem Leistungskatalog.

ISO 14064 vs. GHG Protocol – Standards im Vergleich (2026)

Wer eine Treibhausgasbilanz für sein Unternehmen nach anerkanntem Standard erstellen möchte, kommt um eine grundlegende Wahl nicht herum: ISO 14064 vs. GHG Protocol. Beide Standards sind etabliert und in vielen Punkten kompatibel, unterscheiden sich aber in Status, Aufbau und Verifizierung. Dieser Praxisleitfaden zeigt die Unterschiede, ordnet Scopes und ISO-Kategorien einander zu und liefert eine Entscheidungshilfe für typische Ausgangslagen.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- ISO 14064 vs. GHG Protocol: Was genau wird verglichen?

- ISO 14064 vs. GHG Protocol im direkten Vergleich

- GHG Protocol und ISO 14064 im Überblick

- Die Unterschiede im Detail

- Berichtspflichten im Vergleich

- Welcher Standard für welchen Berichtsrahmen?

- Neu seit 2025: Die ISO×GHG-Protocol-Partnerschaft

- Dual Compliance: Beide Standards parallel nutzen

- ISO 14064 vs. GHG Protocol: Entscheidungshilfe

- Häufige Fragen zu GHG Protocol und ISO 14064

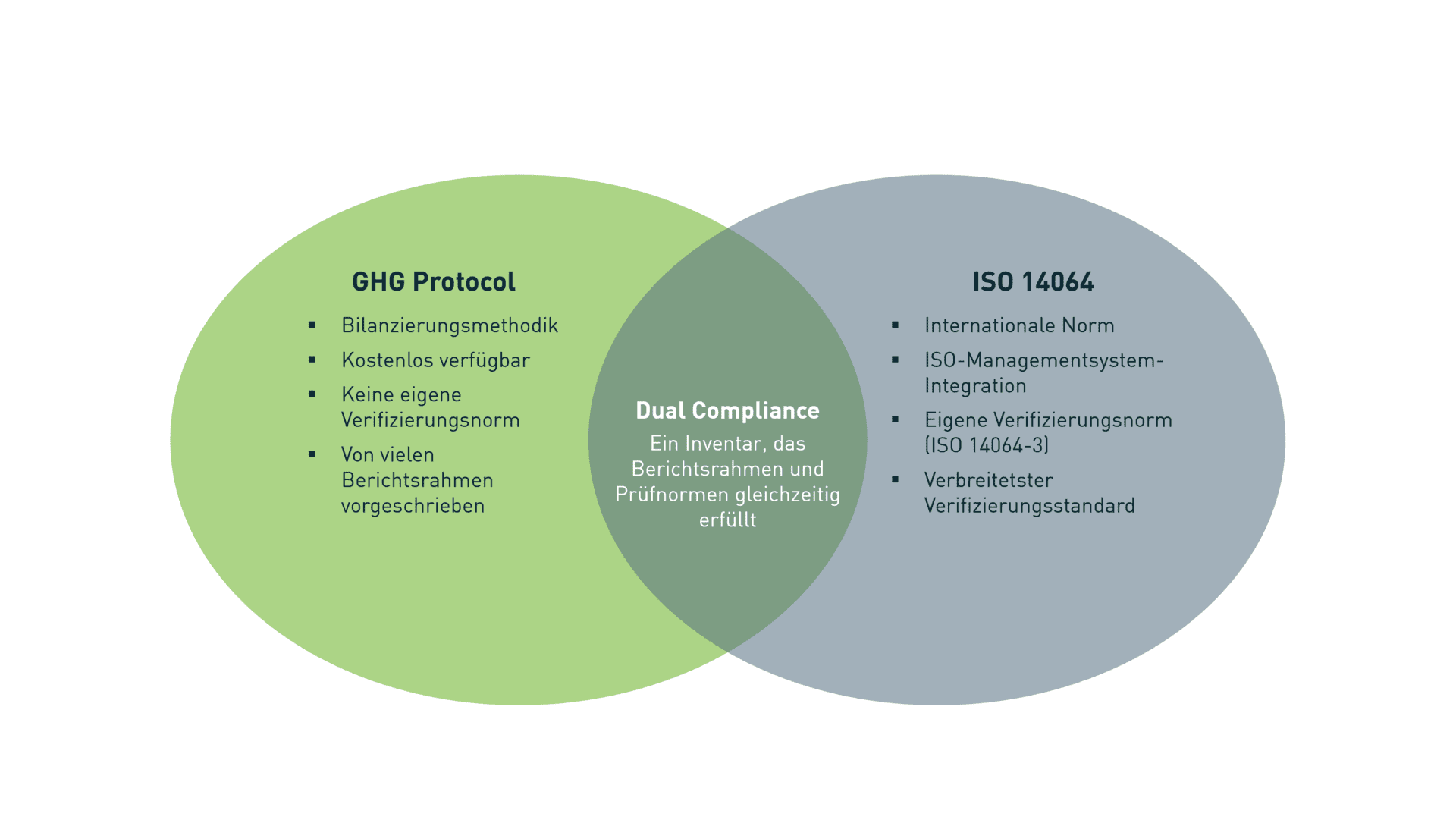

1. Das Wichtigste in Kürze

- Das Greenhouse Gas (GHG) Protocol des World Resources Institute (WRI) und des World Business Council for Sustainable Development (WBCSD) ist eine Standardfamilie für die Bilanzierung von Treibhausgasemissionen. Es ist im Unternehmensreporting weit verbreitet und bekannte Standards (z.B. CDP, GRI, SBTi) referenzieren darauf.

- Die ISO 14064 ist eine internationale Norm der International Organization for Standardization (ISO), die Mindestanforderungen an eine konforme Treibhausgasbilanz und ihre Verifizierung definiert. Sie wird in der Praxis häufig als Grundlage für die unabhängige Verifizierung genutzt.

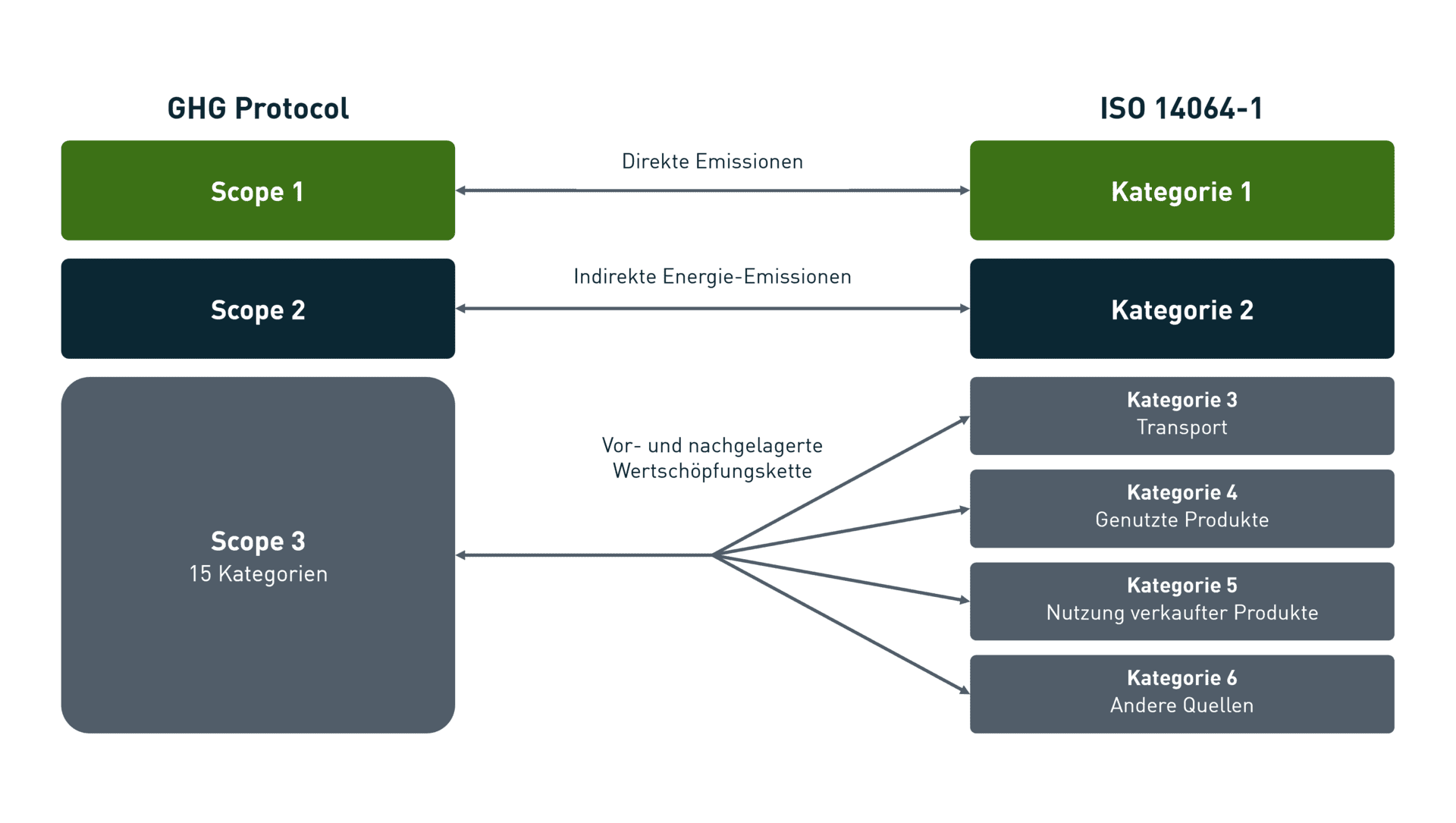

- Strukturell klassifiziert das GHG Protocol Emissionen in drei Scopes, die ISO 14064 in sechs Kategorien.

- Bei der Verifizierung enthält die ISO-Normenreihe ein eigenes Verfahren (ISO 14064-3); das GHG Protocol nicht. In der Praxis werden auch GHG-Protocol-Bilanzen häufig nach ISO 14064-3 verifiziert.

- In den Berichtsrahmen CSRD/ESRS E1, CDP, GRI, IFRS S2 und SBTi sind beide Standards anerkannt. Wer nach ISO 14064-1 bilanziert, muss für die CSRD jedoch zusätzlich die Scope-2-Guidance des GHG Protocol einhalten.

- In der Praxis kombinieren viele Unternehmen beide Standards: GHG-Protocol-Methodik für die Bilanzierung, ISO 14064 für die formale Konformität und Verifizierung.

2. ISO 14064 vs. GHG Protocol: Was genau wird verglichen?

GHG Protocol und ISO 14064 befassen sich beide mit der Bilanzierung von Treibhausgasemissionen, sind aber unterschiedlich aufgebaut. Um sie miteinander zu vergleichen, müssen die entsprechenden Dokumente einander zugeordnet werden:

| Anwendungsbereich | GHG Protocol | ISO 14064 |

| Unternehmensbilanz | Corporate Standard / Corporate Value Chain (Scope 3) Standard | ISO 14064-1 |

| Klimaschutzprojekte | Project Protocol | ISO 14064-2 |

| Verifizierung | Kein eigenes Dokument | ISO 14064-3 |

Dieser Ratgeber konzentriert sich auf die für die meisten Unternehmen relevante Ebene der Unternehmensbilanz und ihrer Verifizierung. Klimaschutzprojekte sind ein eigenständiges Anwendungsgebiet und werden hier nicht vertieft.

3. ISO 14064 vs. GHG Protocol im direkten Vergleich

| GHG Protocol | ISO 14064 | |

| Allgemein | ||

| Herausgeber | WRI / WBCSD | ISO |

| Art des Dokuments | Methodischer Standard | Internationale Norm |

| Funktion | Beschreibt detailliert, wie eine Treibhausgasbilanz erstellt wird. | Definiert die Anforderungen an eine Treibhausgasbilanz. |

| Typische Anwendung | Bilanzierung und Reporting | Konformitätsnachweis und Verifizierung |

| Inhaltliche Anforderungen | ||

| Emissionsklassifikation | 3 Scopes (Scope 1–3; Scope 3 mit 15 Kategorien) | 6 Emissionskategorien |

| Bilanzgrenzen | Equity Share, Financial Control oder Operational Control | Control- oder Equity-Share-Ansatz; andere Konsolidierungsansätze zulässig, sofern dokumentiert |

| Scope 2 / Energie | Duale Berichterstattung: Location-based und (sofern anwendbar) Market-based | Eine Methode genügt; parallele Ausweisung zulässig |

| Datenqualität | Empfehlungen zu Datenqualität und Unsicherheitsbewertung | Anforderungen an Verfahren zur Datenqualität und Unsicherheitsbewertung |

| Verifizierung und Kosten | ||

| Verifizierung | Keine eigene Verifizierungsnorm; häufig Prüfung nach ISO 14064-3 oder ISAE 3410 | Eigene Verifizierungsnorm innerhalb der Normenreihe (ISO 14064-3) |

| Kosten | Kostenlos verfügbar | Kostenpflichtige Norm |

4. GHG Protocol und ISO 14064 im Überblick

Was ist das GHG Protocol?

Das Greenhouse Gas Protocol ist eine Sammlung von Standards und Guidance-Dokumenten, die detailliert beschreiben, wie eine Treibhausgasbilanz erstellt wird. Es wurde 1998 vom World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD) entwickelt.

Für die Unternehmensbilanz sind zwei Standards maßgeblich:

- Corporate Standard (2001, rev. 2004): Grundlage für die Bilanzierung auf Unternehmensebene.

- Corporate Value Chain (Scope 3) Standard (2011): Bilanzierung der vor- und nachgelagerten Wertschöpfungskette.

Daneben sind folgende weitere Dokumente relevant:

- Scope 2 Guidance (2015): Bilanzierung von Emissionen aus eingekaufter Energie.

- Land Sector and Removals Standard (LSR): Bilanzierung von Landnutzung, Landnutzungsänderung und CO₂-Entnahmen; in Kraft ab 2027.

Nach Angaben des GHG Protocol nutzten 2023 rund 97 % der an CDP berichtenden Unternehmen aus dem S&P 500 den Standard für ihre Klimaberichterstattung.

Was ist die ISO 14064?

Die ISO 14064 ist eine internationale Norm, die Mindestanforderungen an eine konforme Treibhausgasbilanz und ihre Verifizierung definiert. Sie wurde 2006 von der ISO veröffentlicht und 2018 grundlegend überarbeitet. Inhaltlich ist sie eng mit dem GHG Protocol harmonisiert.

In Europa wird die Norm als Europäische Norm (EN) übernommen und von nationalen Normungsorganisationen veröffentlicht, im deutschsprachigen Raum zum Beispiel durch DIN (Deutschland), ÖN (Österreich) oder SNV (Schweiz).

Für die Unternehmensbilanz sind zwei Normenteile maßgeblich:

- ISO 14064-1 (2006, rev. 2018): Anforderungen auf Organisationsebene; Grundlage für den Corporate Carbon Footprint.

- ISO 14064-3 (2006, rev. 2019): Anforderungen an die Verifizierung von Treibhausgasinventaren.

Daneben ist folgendes weiteres Dokument relevant:

- ISO/TS 14064-4 (2025): Anwendungshilfe zu ISO 14064-1; beschreibt Methoden zur Quantifizierung und Berichterstattung auf Organisationsebene und enthält eine Korrespondenztabelle zum GHG Protocol Corporate Standard.

Während das GHG Protocol vor allem im Reporting verbreitet ist, wird die ISO 14064 in der Praxis häufig als Grundlage für die unabhängige Verifizierung von Treibhausgasinventaren genutzt.

5. Die Unterschiede im Detail

Scopes und ISO-Kategorien im Vergleich

Das GHG Protocol und die ISO 14064-1 klassifizieren Emissionen unterschiedlich: Das GHG Protocol unterscheidet drei Scopes, die ISO 14064-1:2018 sechs Kategorien. Beide Systeme sind inhaltlich weitgehend kompatibel, unterscheiden sich aber in der Granularität, besonders bei den indirekten Emissionen der Wertschöpfungskette.

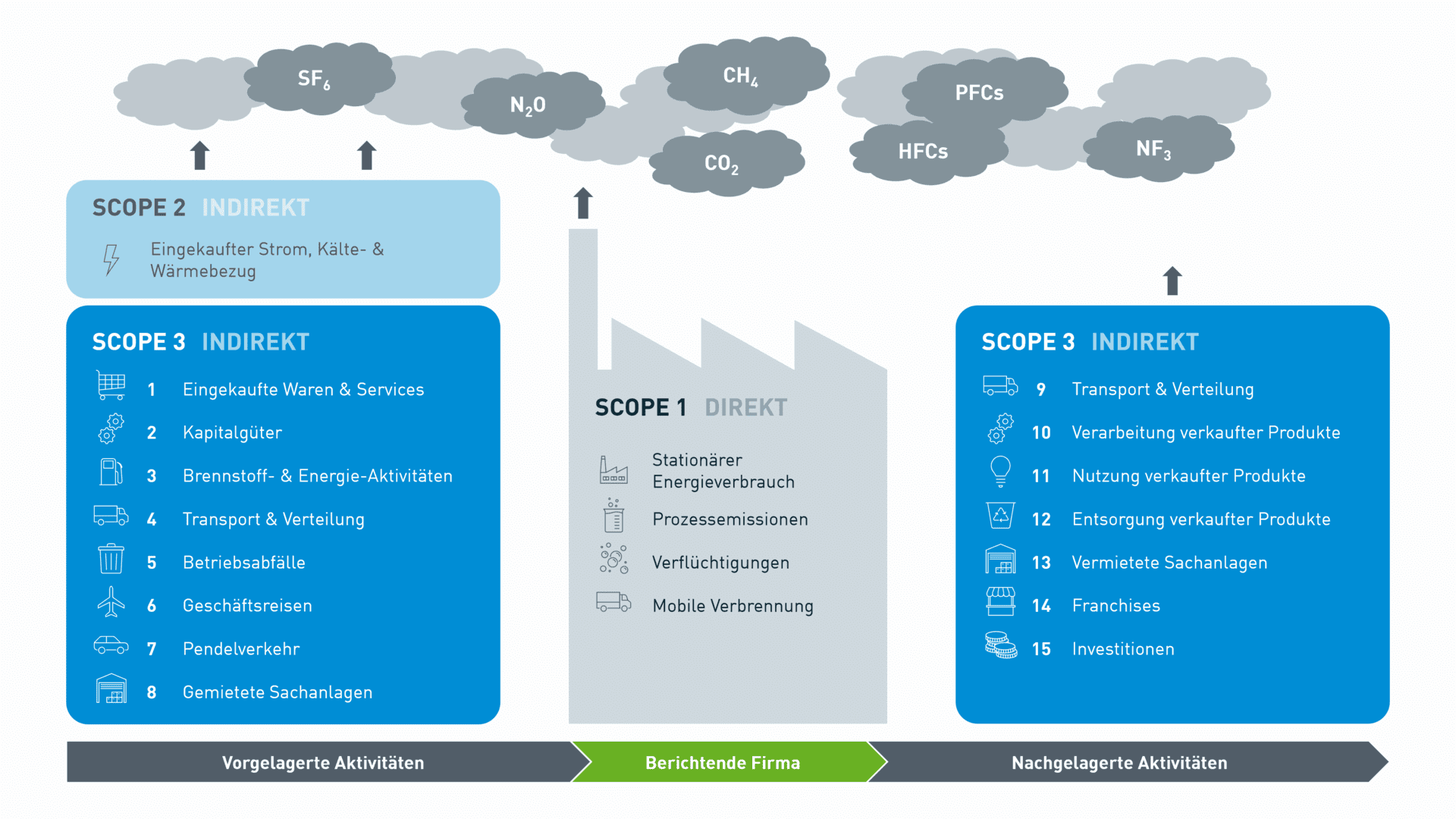

Die drei Scopes des GHG Protocol strukturieren Emissionen nach ihrer Entstehungsquelle:

- Scope 1 – Direkte Emissionen: Emissionen aus eigenen Anlagen, dem Fuhrpark, Prozessen und diffusen Quellen wie Kältemitteln.

- Scope 2 – Indirekte Emissionen aus eingekaufter Energie: Emissionen, die bei der Erzeugung von eingekauftem Strom, Wärme, Dampf oder Kälte entstehen.

- Scope 3 – Sonstige indirekte Emissionen: Alle weiteren indirekten Emissionen entlang der vor- und nachgelagerten Wertschöpfungskette, unterteilt in 15 Kategorien.

Die sechs Kategorien der ISO 14064-1:2018 folgen einer ähnlichen Logik, fassen die Wertschöpfungskette aber gröber zusammen:

| ISO-Kategorie | Inhalt | GHG-Protocol-Entsprechung |

| Kategorie 1 | Direkte Emissionen | Scope 1 |

| Kategorie 2 | Indirekte Emissionen aus eingekaufter Energie | Scope 2 |

| Kategorien 3–6 | Indirekte Emissionen aus Transport, eingekauften Produkten, verkauften Produkten und sonstige | Scope 3 |

Der wesentliche Unterschied liegt in der Behandlung von Scope-3-Emissionen: Das GHG Protocol unterteilt die Wertschöpfungskette in 15 spezifische Kategorien, die ISO 14064-1 fasst denselben Bereich in vier breiteren Kategorien (3–6) zusammen.

Bilanzgrenzen

Die Bilanzgrenzen legen fest, welche Emissionsquellen in die Treibhausgasbilanz eines Unternehmens einbezogen werden. Beide Standards verfolgen dabei dasselbe Ziel, unterscheiden sich jedoch darin, wie verbindlich die einzelnen Konsolidierungsansätze beschrieben werden. Drei Methoden stehen zur Auswahl:

- Equity Share: Das Unternehmen bilanziert seinen Anteil an den Emissionen einer Anlage entsprechend seiner Eigentumsquote.

- Financial Control: Das Unternehmen erfasst alle Emissionen aus Anlagen, über die es die finanzielle Kontrolle ausübt.

- Operational Control: Das Unternehmen erfasst alle Emissionen aus Anlagen, über die es die operative Kontrolle ausübt.

Beide Standards gehen unterschiedlich mit diesen Ansätzen um:

- GHG Protocol: Legt alle drei Ansätze explizit fest; Unternehmen wählen einen und wenden ihn konsistent an.

- ISO 14064-1: Nennt Control- und Equity-Share-Ansatz als übliche Methoden; andere Konsolidierungsmethoden sind zulässig, sofern sie durch ein GHG-Programm oder einen rechtlichen Vertrag definiert sind.

Scope-2-Berichterstattung

Für die Bilanzierung von Emissionen aus eingekaufter Energie (Scope 2) gibt es zwei anerkannte Methoden:

- Location-based: Die Emissionen werden auf Basis des durchschnittlichen Emissionsfaktors des jeweiligen Stromnetzgebiets berechnet.

- Market-based: Die Emissionen werden auf Basis vertraglicher Vereinbarungen berechnet, etwa Herkunftsnachweisen oder Power Purchase Agreements (PPAs).

Beide Standards gehen unterschiedlich mit diesen Methoden um:

- GHG Protocol: Unternehmen, die vertragliche Instrumente für den Stromeinkauf nutzen, müssen beide Methoden ausweisen (duales Reporting).

- ISO 14064-1: Eine Methode ist ausreichend; die parallele Ausweisung ist möglich, aber nicht vorgeschrieben.

Wer nach CSRD/ESRS E1 berichtet, muss unabhängig vom gewählten Standard das duale Scope-2-Reporting nach der Scope-2-Guidance des GHG Protocol einhalten.

Datenqualität

Die Qualität der Eingangsdaten beeinflusst maßgeblich die Aussagekraft einer Treibhausgasbilanz. Beide Standards verlangen deshalb Maßnahmen zur Sicherstellung der Datenqualität, unterscheiden sich aber im Verbindlichkeitsgrad:

- GHG Protocol: Empfiehlt Angaben zu Ursachen und Ausmaß von Unsicherheiten sowie eine Übersicht über Maßnahmen zur Verbesserung der Datenqualität.

- ISO 14064-1: Verlangt die Einführung und Aufrechterhaltung eines formalen Qualitätsmanagementverfahrens für das Treibhausgasinventar; eine dokumentierte Unsicherheitsbewertung wird empfohlen.

Verifizierung

Verifizierung ist die unabhängige Prüfung eines Treibhausgasinventars durch eine akkreditierte Stelle. Sie bestätigt, ob die berichteten Emissionen vollständig, korrekt und methodisch konform sind.

Beide Standards gehen unterschiedlich damit um:

- GHG Protocol: Enthält kein eigenes Verifizierungsverfahren. In der Praxis verifizieren Unternehmen GHG-Protocol-Bilanzen häufig nach ISO 14064-3 oder ISAE 3410 (International Standard on Assurance Engagements).

- ISO 14064-1: Die Normenreihe enthält mit ISO 14064-3 eine eigenständige Verifizierungsnorm, die Anforderungen an Verifizierende, den Prüfungsprozess und das Prüfungsurteil festlegt.

Kosten

Die beiden Standards unterscheiden sich auch im Zugang:

- GHG Protocol: Alle Standards und Guidance-Dokumente sind auf ghgprotocol.org kostenlos verfügbar.

- ISO 14064: Die Norm ist kostenpflichtig und wird pro Normteil erworben. Die Preise bewegen sich je nach Normteil und Anbieter typischerweise zwischen rund 150 und 250 €.

6. Berichtspflichten im Vergleich

Beide Standards legen fest, welche Angaben ein Treibhausgasbericht enthalten muss, unterscheiden sich aber im Verbindlichkeitsgrad einzelner Elemente:

| Berichtselement | GHG Protocol | ISO 14064-1 |

| Scope-1- und Scope-2-Emissionen, unabhängig vom Zertifikatehandel | Pflicht | Pflicht |

| Quantifizierungsmethoden mit Quellenangabe | Pflicht | Pflicht |

| Auswirkung von Unsicherheiten auf die Datengenauigkeit | Optional | Pflicht |

| Offenlegung zum Verifizierungsstatus | Optional | Pflicht |

| Entzug von Treibhausgasen (Removals*), sofern quantifiziert | Optional | Pflicht |

| Kennzahlen (z.B. Emissionsintensität) | Optional | Empfehlung |

| Aufschlüsselung der Emissionen nach Standorten / Betriebsstätten | Optional | Empfehlung |

*Removals müssen in beiden Standards als separate Position ausgewiesen werden und dürfen nicht von den Brutto-Emissionen abgezogen werden.

Das GHG Protocol ist in seinen Kernforderungen schlanker und verschiebt viele Angaben in den optionalen Bereich. ISO 14064-1 macht insbesondere die Dokumentation von Unsicherheiten und den Verifizierungsstatus zur Pflicht, was die Bilanz für externe Prüfungen belastbarer macht.

7. Welcher Standard für welchen Berichtsrahmen?

GHG Protocol und ISO 14064 werden in den meisten Berichtsrahmen anerkannt. Viele international etablierte Berichtsrahmen orientieren sich am GHG Protocol oder schreiben dessen Methodik ausdrücklich vor. Für die Verifizierung gilt ISO 14064-3 als verbreitetster Referenzstandard, auch für GHG-Protocol-Bilanzen.

- Corporate Sustainability Reporting Directive (CSRD) / European Sustainability Reporting Standard E1 (ESRS E1): Wahl zwischen GHG Protocol und ISO 14064-1:2018. Wer nach ISO 14064-1 bilanziert, muss zusätzlich die Scope-2-Guidance des GHG Protocol einhalten und den Financial-Control-Ansatz anwenden.

- Carbon Disclosure Project (CDP): GHG Protocol explizit referenziert. Bilanzen nach ISO 14064-1 werden akzeptiert, müssen im CDP-Fragebogen aber zwingend in die Scope-Logik des GHG Protocol überführt werden.

- Global Reporting Initiative 305 (GRI 305): GHG Protocol als Berechnungsgrundlage für Emissionsangaben. Bilanzen nach ISO 14064-1 sind zulässig.

- International Financial Reporting Standards S2 (IFRS S2): GHG Protocol Corporate Standard (2004) ist verbindlich vorgeschrieben. Ausnahme für Unternehmen, die von einer nationalen Aufsichtsbehörde oder Börse zur Verwendung einer anderen Methode verpflichtet werden.

- Science Based Targets initiative (SBTi): GHG Protocol ist Pflicht, einschließlich des Scope 3 Standards für die vollständige Erfassung der Wertschöpfungskette.. ISO 14064-1 allein ist nicht ausreichend, da die vier Kategorien (3–6) nicht die erforderlichen 15 Scope-3-Kategorien abbilden.

8. Neu seit 2025: Die ISO×GHG-Protocol-Partnerschaft

Im September 2025 vereinbarten GHG Protocol und ISO eine strategische Partnerschaft. Bisher entwickelten beide Organisationen separate, aber weit verbreitete Standards. Das erschwerte die Vergleichbarkeit berichteter Emissionen und schuf unnötige Komplexität für Unternehmen, Berater:innen und Verifizierende.

Ziel der Partnerschaft ist eine gemeinsame globale Sprache für die Treibhausgasbilanzierung. Ziel ist dabei nicht die Ablösung bestehender Standards, sondern ihre schrittweise Harmonisierung. Die Zusammenarbeit deckt vier Bereiche ab: Unternehmensbilanz, Produktbilanzen, Klimaschutzprojekte und Verifizierung. Das Ergebnis sollen gemeinsam gebrandete internationale Standards sein, die auf die Anforderungen von CSRD, IFRS S2 und GRI ausgerichtet sind.

Seit dem ersten Quartal 2026 arbeiten ISO-Fachleute in den technischen Arbeitsgruppen des GHG Protocol mit. Beide Organisationen bleiben in ihrer Entscheidungsfindung vollständig unabhängig; die endgültige Verabschiedung von Standards liegt weiterhin bei jeder Organisation separat. Die bestehenden Standards bleiben gültig, bis neue veröffentlicht werden. Laut Aussagen von Vertreter:innen beider Organisationen in einem gemeinsamen Webinar (Februar 2026) soll die Harmonisierung bis Ende 2028 abgeschlossen sein.

9. Dual Compliance: Beide Standards parallel nutzen

Viele Unternehmen wenden beide Standards gleichzeitig an. Dieser Ansatz wird als Dual Compliance bezeichnet. Dabei übernehmen die beiden Standards unterschiedliche Rollen:

- GHG Protocol: dient als methodisches Rückgrat für die Bilanzierung mit detaillierten Anweisungen für Scope-1-, -2- und -3-Emissionen sowie den 15 Scope-3-Kategorien.

- ISO 14064-1: strukturiert die Dokumentation und formale Konformität; ISO 14064-3 bildet die Grundlage für die anschließende Verifizierung durch eine akkreditierte Prüfstelle.

Der duale Ansatz ist besonders dann sinnvoll, wenn ein Unternehmen sowohl für Berichtsrahmen wie CDP, SBTi oder CSRD berichten als auch eine formal verifizierbare Bilanz vorweisen muss. Viele Unternehmen dokumentieren ihre Daten so, dass sie sowohl dem GHG Protocol entsprechen als auch die Anforderungen der ISO 14064-1 erfüllen. Das erleichtert die anschließende Verifizierung nach ISO 14064-3 erheblich.

10. ISO 14064 vs. GHG Protocol: Entscheidungshilfe

Wer eine CO₂-Bilanz für sein Unternehmen erstellen möchte, steht also vor der Wahl: GHG Protocol, ISO 14064 oder beide Standards. Die Entscheidung hängt von der konkreten Ausgangslage ab. Die folgende Übersicht hilft dabei:

GHG Protocol empfiehlt sich, wenn:

- eine Bilanz für CDP, SBTi, IFRS S2 oder CSRD/ESRS E1 erstellt wird

- Scope-3-Emissionen vollständig nach den 15 Kategorien erfasst werden sollen

- eine detaillierte, schrittweise Anleitung mit Fallbeispielen für die Bilanzierung gesucht wird

ISO 14064 empfiehlt sich, wenn:

- eine formal verifizierbare Treibhausgasbilanz mit normativen Anforderungen benötigt wird

- die Bilanz in ein bestehendes ISO-Managementsystem (z.B. ISO 14001) integriert werden soll

- eine unabhängige Verifizierung nach ISO 14064-3 durch eine akkreditierte Prüfstelle geplant ist

Beide Standards parallel empfehlen sich, wenn:

- das GHG Protocol als methodisches Rückgrat für die Bilanzierung dient und ISO 14064 die Dokumentation und Verifizierung strukturiert

- die Bilanz gegenüber unterschiedlichen Stakeholdern (Investoren, Behörden, Kunden) belastbar sein muss

Fazit: Das GHG Protocol liefert die detaillierte Methodik für die Erstellung einer Treibhausgasbilanz. ISO 14064 definiert die formalen Anforderungen an Dokumentation und Verifizierung. Für die meisten Unternehmen ist die Kombination beider Standards heute der praktikabelste Ansatz. Für welchen Standard Sie sich auch entscheiden: Mit einer normkonformen Treibhausgasbilanz schaffen Sie die Grundlage für eine fundierte Dekarbonisierungsstrategie inkl. realistischem Absenkpfad

Wir begleiten Sie bei Standardwahl und Anwendung

Wir unterstützen Unternehmen bei der Auswahl des passenden Bilanzierungsstandards, der Erstellung normkonformer Treibhausgasbilanzen und der Vorbereitung auf eine unabhängige Verifizierung.

11. Häufige Fragen zu GHG Protocol und ISO 14064

ISO 14064 ist keine gesetzlich vorgeschriebene Norm. Manche Berichtsrahmen erlauben sie als Bilanzierungsstandard, zum Beispiel CSRD/ESRS E1 als Alternative zum GHG Protocol. Für die Verifizierung schreiben mehrere Berichtsrahmen ISO 14064-3 oder ein gleichwertiges Verfahren vor.

Das GHG Protocol ist selbst kein gesetzlicher Standard. Mehrere Berichtsrahmen schreiben seine Methodik jedoch ausdrücklich vor oder verweisen auf sie, etwa IFRS S2 oder die Science Based Targets initiative (SBTi).

Nein. Beide Standards erfüllen unterschiedliche Funktionen: Das GHG Protocol beschreibt detailliert, wie eine Treibhausgasbilanz erstellt wird. ISO 14064-1 legt fest, welche Mindestanforderungen sie erfüllen muss. In der Praxis nutzen viele Unternehmen beide parallel. Die 2025 angekündigte Partnerschaft zwischen GHG Protocol und ISO zielt nicht auf eine Ablösung, sondern auf Harmonisierung.

Das GHG Protocol hat kein eigenes Zertifizierungsverfahren. Unternehmen, die eine formal verifizierbare Bilanz benötigen, lassen ihre GHG-Protocol-Bilanz häufig nach ISO 14064-3 oder ISAE 3410 verifizieren, was umgangssprachlich oft als „Zertifizierung“ bezeichnet wird. CDP erkennt eine solche Drittprüfung nach ISO 14064-3 ausdrücklich an und bewertet sie im Scoring höher.

Das GHG Protocol unterscheidet drei Scopes. ISO 14064-1 verwendet sechs Kategorien. Scope 1 entspricht Kategorie 1, Scope 2 entspricht Kategorie 2. Scope 3 mit seinen 15 Kategorien entspricht den ISO-Kategorien 3–6, die denselben Bereich aber gröber fassen.

Dual Compliance bezeichnet die gleichzeitige Anwendung beider Standards. Das GHG Protocol liefert die Bilanzierungsmethode, ISO 14064 den formalen Rahmen für Dokumentation und Verifizierung. Dieser Ansatz erfüllt gleichzeitig die Anforderungen von Berichtsrahmen wie CDP, SBTi oder CSRD und die Erwartungen akkreditierter Prüfstellen.

Ja. Beide Standards sind inhaltlich weitgehend kompatibel. Die 2018-Revision der ISO 14064-1 hat die Kompatibilität mit dem GHG Protocol gezielt verbessert. Viele Unternehmen nutzen das GHG Protocol für die Bilanzierung und ISO 14064-3 für die Verifizierung.

Kurzfristig nichts. Die bestehenden Standards bleiben gültig, bis neue veröffentlicht werden. Unternehmen müssen ihre bestehenden Treibhausgasbilanzen deshalb derzeit nicht anpassen. Die Harmonisierung soll bis Ende 2028 abgeschlossen sein.

Immer auf dem neuesten Stand bleiben

Der intep-Newsletter informiert zu aktuellen Entwicklungen der Nachhaltigkeit, beschreibt Lösungsvorschläge und präsentiert passende Angebote aus unserem Leistungskatalog.

Scope-3-Emissionen: Verstehen, erfassen, reduzieren

Scope-3-Emissionen entstehen in der vor- und nachgelagerten Wertschöpfungskette eines Unternehmens. Sie machen meist den Großteil der CO2-Bilanz aus: oft über 70 Prozent, in einzelnen Branchen auch über 90 Prozent. Dieser Ratgeber zeigt, was unter Scope 3 fällt, erläutert die 15 Kategorien mit Praxisbeispielen und führt von der Datenerhebung bis zur Reduktion.

Inhaltsverzeichnis

- Was sind Scope-3-Emissionen?

- Die 15 Scope-3-Kategorien im Überblick

- Scope-3-Emissionen: Beispiele aus der Praxis

- Pflichten und freiwillige Standards zu Scope-3-Emissionen

- In sechs Schritten zur belastbaren Scope-3-Bilanz

- Scope-3-Emissionen reduzieren: Wo die größten Hebel liegen

- Häufige Fragen zu Scope-3-Emissionen

1. Was sind Scope-3-Emissionen? Definition

Scope-3-Emissionen sind die indirekten Treibhausgasemissionen entlang der Wertschöpfungskette eines Unternehmens, die unter Scope 3 des Greenhouse Gas (GHG) Protocol fallen. Sie umfassen alle Emissionen, die nicht aus eigenen Anlagen oder eingekaufter Energie stammen, und entstehen bei Lieferanten, Logistikdienstleistern und Kund:innen sowie bei der Nutzung und Entsorgung verkaufter Produkte. Anders als bei direkten Emissionen kann das Unternehmen sie nicht direkt kontrollieren, aber durch Lieferanten- und Produktentscheidungen beeinflussen.

Scope 1, 2 und 3: Emissionen im Vergleich

Das Greenhouse Gas Protocol, der weltweit etablierte Standard für die Treibhausgasbilanzierung, unterscheidet zunächst direkte und indirekte Emissionen und teilt diese weiter in drei Scopes ein. Diese Trennung schafft Klarheit für die Bilanzierung und vergleichbare Daten für Reporting und Klimastrategie.

- Scope 1: Direkte Emissionen aus eigenen Anlagen und Fahrzeugen, etwa aus der Verbrennung von Heizöl, Erdgas oder Diesel.

- Scope 2: Indirekte Emissionen aus eingekaufter Energie, vor allem Strom, Fernwärme und Kälte. Die Emissionen entstehen beim Energieversorger, werden aber dem Unternehmen zugerechnet, das die Energie verbraucht.

- Scope 3: Alle übrigen indirekten Emissionen entlang der Wertschöpfungskette, von der Rohstoffgewinnung über Logistik und Geschäftsreisen bis zur Nutzung und Entsorgung verkaufter Produkte.

Die drei Scopes überschneiden sich innerhalb einer Unternehmensbilanz nicht: Jede Emission wird genau einem Scope zugeordnet. Auf Branchenebene kann eine Emission jedoch bei mehreren Unternehmen auftauchen, etwa als Scope 1 beim Lieferanten und Scope 3 beim Kunden.

Bilanziert werden alle sieben relevanten Treibhausgase nach Kyoto-Protokoll:

- Kohlendioxid (CO₂),

- Methan (CH₄),

- Lachgas (N₂O),

- teilfluorierte Kohlenwasserstoffe (HFCs/HFKW),

- perfluorierte Kohlenwasserstoffe (PFCs/PFKW),

- Schwefelhexafluorid (SF₆) und

- Stickstofftrifluorid (NF₃).

Sie werden in CO₂-Äquivalente (CO₂e) umgerechnet, gewichtet nach ihrer Klimawirkung. SF₆ ist beispielsweise rund 23.500 Mal klimaschädlicher als CO₂.

Warum sind Scope-3-Emissionen so wichtig?

Im Durchschnitt machen Scope-3-Emissionen etwa drei Viertel der gesamten Treibhausgasbilanz eines Unternehmens aus. In Konsumgütern, Handel sowie wissensbasierten Dienstleistungen können es bis 90 Prozent sein, bei Finanzdienstleistern nahezu 100 Prozent. Unternehmen, die ihren CO₂-Fußabdruck (Corporate Carbon Footprint) reduzieren möchten, finden hier also den größten Hebel.

Auch wer berichten muss oder nach einem anerkannten Standard bilanzieren möchte, kommt an einer Scope-3-Bilanz nicht vorbei. Für berichtspflichtige Unternehmen ist Scope 3 im Rahmen von CSRD und ESRS E1 relevant. Darüber hinaus ist sie fester Bestandteil internationaler Standards und Initiativen wie Greenhouse Gas Protocol, Science Based Targets Initiative (SBTi) und Carbon Disclosure Project (CDP) (s. Kapitel 4).

2. Die 15 Scope-3-Kategorien im Überblick

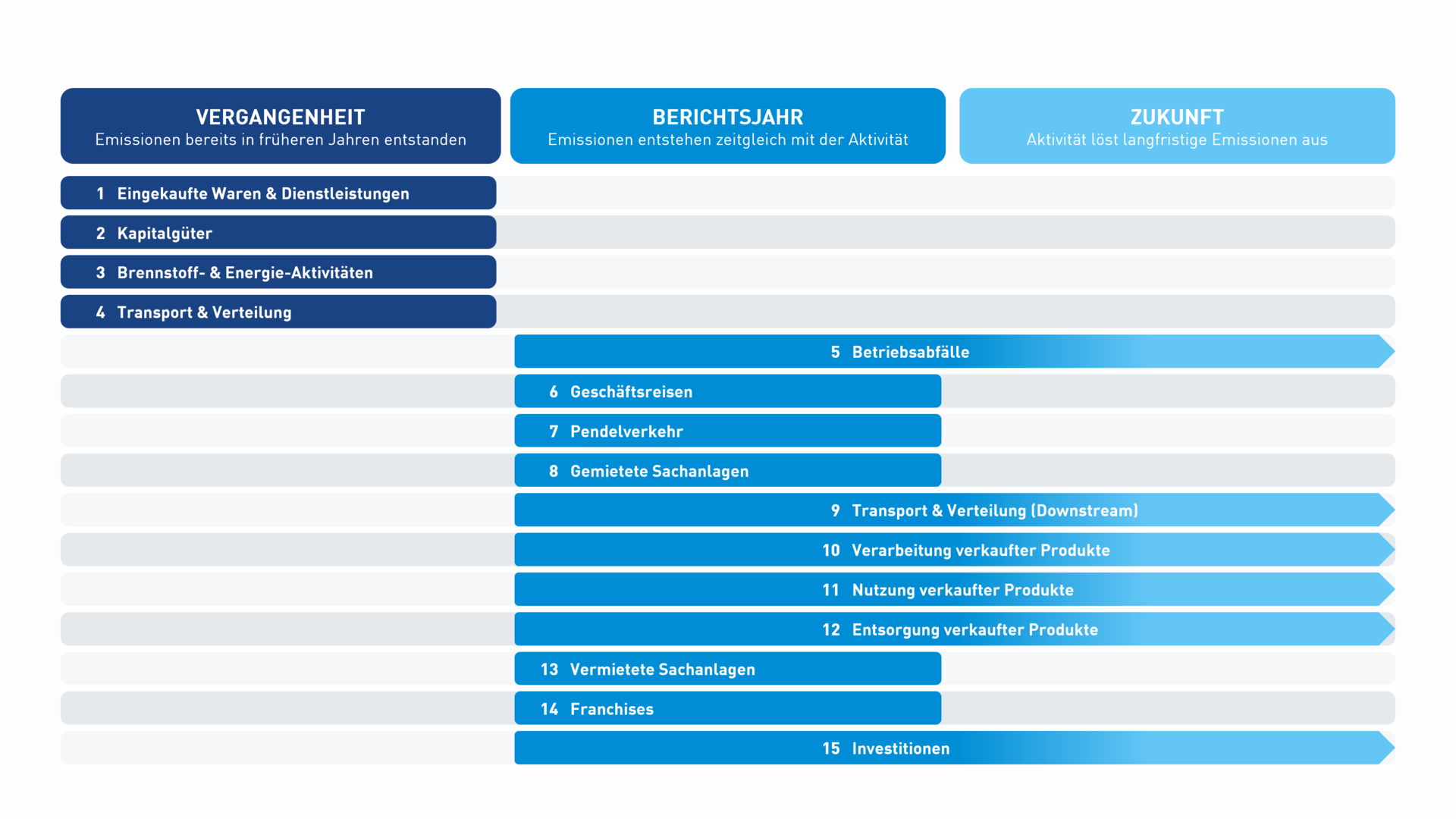

Der Scope-3-Standard des Greenhouse Gas Protocol unterteilt die Wertschöpfungskette in 15 Kategorien: acht vorgelagerte (Upstream) und sieben nachgelagerte (Downstream). Nicht jede Kategorie ist für jedes Unternehmen relevant. Welche dominieren, hängt vom Geschäftsmodell ab.

Die Kategorien unterscheiden sich auch im zeitlichen Bezug der Emissionen: Manche sind bereits in früheren Jahren entstanden (z. B. eingekaufte Waren), andere entstehen zeitgleich mit der Aktivität (z. B. Geschäftsreisen) und wieder andere werden im Berichtsjahr ausgelöst, entstehen aber über Jahre (z. B. Lebenszyklus verkaufter Produkte, Entsorgung von Betriebsabfällen).

Scope 3 Upstream: Die 8 vorgelagerten Kategorien

Scope-3-Emissionen fallen upstream bei eingekauften Gütern und Dienstleistungen an, vor der eigenen Wertschöpfung. Der Scope-3-Standard unterscheidet acht Kategorien:

| Nr. | Kategorie | Beschreibung |

|---|---|---|

| 1 | Eingekaufte Waren und Dienstleistungen | Cradle-to-Gate-Emissionen aller eingekauften Produkte und Services |

| 2 | Kapitalgüter | Herstellung von Anlagen, Maschinen, Gebäuden und Fahrzeugen, die das Unternehmen einkauft |

| 3 | Brennstoff- und energiebezogene Aktivitäten | Vorgelagerte Emissionen aus Förderung, Herstellung und Transport von Brennstoffen und Energieträger |

| 4 | Vorgelagerter Transport und Verteilung | Logistik eingekaufter Waren in Fahrzeugen Dritter, inklusive Lagerung |

| 5 | Im Betrieb anfallender Abfall | Entsorgung und Aufbereitung betrieblicher Abfälle und Abwässer durch Dritte |

| 6 | Geschäftsreisen | Reisen der Mitarbeitenden mit Verkehrsmitteln Dritter, etwa Flugzeug, Bahn oder Mietwagen |

| 7 | Pendelverkehr der Mitarbeitenden | Arbeitswege der Beschäftigten mit Verkehrsmitteln, die nicht dem Unternehmen gehören |

| 8 | Vorgelagerte gemietete Vermögenswerte | Betrieb von Gebäuden, Anlagen oder Fahrzeugen, die das Unternehmen anmietet |

Scope 3 Downstream: Die 7 nachgelagerten Kategorien

Scope-3-Emissionen fallen downstream bei verkauften Produkten und Dienstleistungen an, nach der eigenen Wertschöpfung. Der Scope-3-Standard unterscheidet sieben Kategorien:

| Nr. | Kategorie | Beschreibung |

|---|---|---|

| 9 | Nachgelagerter Transport und Verteilung | Logistik verkaufter Produkte in Fahrzeugen Dritter, vom Verlassen der eigenen Anlagen bis zur Auslieferung |

| 10 | Verarbeitung verkaufter Zwischenprodukte | Weiterverarbeitung verkaufter Halbfabrikate durch nachgelagerte Hersteller |

| 11 | Nutzung verkaufter Produkte | Emissionen während der gesamten Nutzungsphase der verkauften Produkte, etwa Strom- oder Kraftstoffverbrauch |

| 12 | Entsorgung verkaufter Produkte am Lebensende | Recycling, Verbrennung oder Deponierung der verkauften Produkte nach ihrer Nutzungsphase |

| 13 | Nachgelagerte vermietete Vermögenswerte | Betrieb von Gebäuden, Anlagen oder Fahrzeugen, die das Unternehmen an Dritte vermietet |

| 14 | Franchises | Scope-1- und Scope-2-Emissionen der Franchisenehmer aus dem Betrieb der Franchise-Standorte |

| 15 | Investitionen | Finanzierte Emissionen aus Beteiligungen, Krediten und anderen Investitionen, insbesondere relevant für Banken und Investoren |

3. Scope-3-Emissionen: Beispiele aus der Praxis

Beispiele zu den 15 Scope-3-Kategorien

Für jede der 15 Kategorien gibt es typische Aktivitäten, die in der Praxis bilanziert werden:

| Nr. | Kategorie | Beispiel |

| 1 | Eingekaufte Waren und Dienstleistungen | Ein Maschinenbauer kauft Stahlbleche und Elektronikkomponenten für seine Produktion. Die Emissionen aus deren Herstellung beim Lieferanten zählen zu Scope 3. |

| 2 | Kapitalgüter | Ein Krankenhaus beschafft einen neuen MRT-Scanner. Die Emissionen aus der Herstellung des Geräts werden im Jahr der Anschaffung bilanziert. |

| 3 | Brennstoff- und energiebezogene Aktivitäten | Ein Unternehmen bezieht 5.000 MWh Strom. Die Emissionen aus Förderung, Raffinerie und Transport der zugrundeliegenden Brennstoffe gehören zu Scope 3 (der Verbrauch selbst ist Scope 2). |

| 4 | Vorgelagerter Transport und Verteilung | Eine Spedition liefert Rohstoffe per Lkw an den Hauptsitz eines Lebensmittelherstellers. Die Transportemissionen werden Scope 3 zugerechnet. |

| 5 | Im Betrieb anfallender Abfall | Ein Produktionsbetrieb gibt Verpackungsabfälle und Produktionsausschuss an ein Recyclingunternehmen ab. Die Emissionen aus der Abfallbehandlung zählen zu Scope 3. |

| 6 | Geschäftsreisen | Mitarbeitende einer Beratungsfirma fliegen zu Kundenterminen und übernachten in Hotels. Flug-, Bahn- und Mietwagenemissionen gehören zu Scope 3. |

| 7 | Pendelverkehr der Mitarbeitenden | 60 Prozent der Beschäftigten fahren mit dem Auto zur Arbeit, 40 Prozent mit der Bahn. Die Emissionen aus dem Arbeitsweg werden in Scope 3 erfasst. |

| 8 | Vorgelagerte gemietete Vermögenswerte | Ein Unternehmen mietet ein Bürogebäude vom Eigentümer an. Heizung und Strom dort gehören zu Scope 3, sofern sie nicht bereits in Scope 1 oder 2 erfasst sind. |

| 9 | Nachgelagerter Transport und Verteilung | Ein Möbelhersteller verkauft an einen Möbelhändler, der die Auslieferung an Endkund:innen selbst organisiert. Die nachfolgenden Transportemissionen gehören zu Scope 3. |

| 10 | Verarbeitung verkaufter Zwischenprodukte | Ein Stahlwerk liefert Bleche an einen Automobilzulieferer. Die Emissionen aus dem Pressen und Schweißen der Bleche beim Zulieferer fallen unter Scope 3 des Stahlwerks. |

| 11 | Nutzung verkaufter Produkte | Ein Hersteller verkauft 10.000 Kühlschränke. Der Stromverbrauch dieser Geräte über ihre Lebensdauer wird Scope 3 zugerechnet. |

| 12 | Entsorgung verkaufter Produkte am Lebensende | Ein Verpackungshersteller verkauft Kunststoffflaschen. Deren Recycling oder Verbrennung am Lebensende zählt zu Scope 3. |

| 13 | Nachgelagerte vermietete Vermögenswerte | Ein Immobilienunternehmen vermietet Bürogebäude an Firmen. Energieverbrauch und Heizung der Mieter:innen gehören zu Scope 3 des Vermieters. |

| 14 | Franchises | Eine Hotelkette betreibt 200 Standorte über Franchisenehmer:innen. Strom- und Heizemissionen dieser Standorte gehören zu Scope 3 des Markeninhabers. |

| 15 | Investitionen | Eine Bank vergibt Kredite an Unternehmen verschiedener Branchen. Die Emissionen der finanzierten Unternehmen, anteilig zur Kredithöhe, werden in Scope 3 erfasst. |

Dominierende Scope-3-Kategorien nach Branche

Je nach Branche dominieren unterschiedliche Kategorien. Fünf typische Profile aus der Praxis:

- Endprodukt-Hersteller (Automobil, Maschinenbau, Elektronik): Kategorie 1 (eingekaufte Waren) und Kategorie 11 (Nutzung verkaufter Produkte) machen den Großteil der Scope-3-Emissionen aus.

- Konsumgüter und Handel: Kategorie 1 (eingekaufte Waren) dominiert, da Rohstoffe, Inhaltsstoffe und Handelsware den größten Emissionsanteil ausmachen. Bei langlebigen Produkten mit einem Energieverbrauch in der Nutzung ist auch Kategorie 11 (Nutzung verkaufter Produkte) relevant.

- Immobilien und Bau: Kategorie 2 (Kapitalgüter, sogenannte Embodied Carbon aus Baumaterialien) bei Bauträgern und Entwicklern, Kategorie 11 (Nutzung) bei verkauften Gebäuden und Kategorie 13 (nachgelagerte vermietete Vermögenswerte) bei Vermietern.

- Wissensbasierte Dienstleistungen: Kategorie 1 (eingekaufte Services und IT-Infrastruktur), Kategorie 6 (Geschäftsreisen) und Kategorie 7 (Pendelverkehr) machen typischerweise den Großteil aus, da kaum eigene Produktion vorhanden ist.

- Öffentliche Verwaltungen: Kategorie 1 (Beschaffung) sowie Kategorie 6 (Geschäftsreisen) und Kategorie 7 (Pendelverkehr) sind die relevantesten Kategorien. Downstream-Kategorien spielen meist keine Rolle, da keine Produkte verkauft werden.

4. Pflichten und freiwillige Standards zu Scope-3-Emissionen

Für die Bilanzierung von Scope-3-Emissionen gibt es zwei relevante Bezugsrahmen: international etablierte Standards und Initiativen sowie rechtliche Pflichten in der EU und der Schweiz.

Internationale Standards und Initiativen für Scope3

International haben sich fünf Standards und Initiativen etabliert, an denen sich Unternehmen aller Größen freiwillig orientieren:

- Greenhouse Gas Protocol Scope 3 Standard: Der methodische Bilanzierungs-Standard für Scope-3-Emissionen. Er definiert die 15 Kategorien, Berechnungsmethoden und Mindestanforderungen. Viele Standards, Initiativen und Regulierungsrahmen orientieren sich methodisch am GHG Protocol oder sind damit kompatibel.

- ISO 14064-1: Internationale Norm für die Quantifizierung und Berichterstattung von Treibhausgasemissionen auf Unternehmensebene. Adressiert Scope 1, Scope 2 und „andere indirekte Emissionen“ (Scope 3) nach Wesentlichkeitsanalyse. Geeignet für zertifizierte Klimabilanzen.

- Carbon Disclosure Project (CDP): Eine der führenden freiwilligen Plattformen für Umwelt-Reporting mit über 22.000 berichtenden Unternehmen weltweit. Für ein A-Rating ist die Offenlegung relevanter Scope-3-Kategorien erforderlich. Mehr als 700 Finanzinstitute mit über 142 Billionen US-Dollar verwaltetem Vermögen fordern darüber Klimadaten an.

- Global Reporting Initiative (GRI): Weltweit am häufigsten verwendeter Standard für die Nachhaltigkeitsberichterstattung. Die GRI 305 Disclosures verlangen die Berichterstattung von Scope-1-, Scope-2- und Scope-3-Emissionen. Häufig parallel zu CSRD verwendet.

- Science Based Targets initiative (SBTi): Validiert wissenschaftsbasierte Reduktionsziele. Nach den aktuellen SBTi-Kriterien müssen Unternehmen Scope 3 in Near-Term Targets einbeziehen, wenn relevante Scope-3-Emissionen mindestens 40 Prozent der Gesamtemissionen aus Scope 1, 2 und 3 ausmachen. Voraussetzung ist eine vollständige Scope-3-Bilanz.

Scope 3 Reporting-Pflichten in EU und Schweiz

Darüber hinaus gelten in der EU und der Schweiz rechtliche Vorgaben zur Berichterstattung inkl. Scope-3-Emissionen. Sie betreffen aktuell vor allem große Unternehmen:

- Corporate Sustainability Reporting Directive (CSRD) der EU: Verpflichtet berichtspflichtige Unternehmen zur Berichterstattung nach ESRS E1. Dazu gehören die wesentlichen Scope-3-Kategorien, sofern sie im Rahmen der Klimaberichterstattung als relevant identifiziert werden. Diese Kategorien müssen methodisch nachvollziehbar bilanziert, begründet und berichtet werden. Nach der Omnibus-Reform wird der Anwendungsbereich auf Unternehmen mit mehr als 1.000 Mitarbeitenden und über 450 Mio. € Nettoumsatz begrenzt; die konkreten Anwendungszeitpunkte hängen von Rechtsstand, Übergangsfristen und nationaler Umsetzung ab.

- Obligationenrecht (Art. 964a ff. OR) und Klimaberichterstattungsverordnung der Schweiz: Große „Gesellschaften des öffentlichen Interesses“ (börsenkotierte Unternehmen, Banken, Versicherungen ab 500 Vollzeitstellen und CHF 20 Mio. Bilanzsumme oder CHF 40 Mio. Umsatz) müssen über Treibhausgasemissionen einschließlich Scope 3 berichten, soweit dies möglich und sachgerecht ist. Eine Revision in Anlehnung an die CSRD ist in Vorbereitung, wurde aber im Zuge des EU-Omnibus-Pakets pausiert.

5. In sechs Schritten zur belastbaren Scope-3-Bilanz

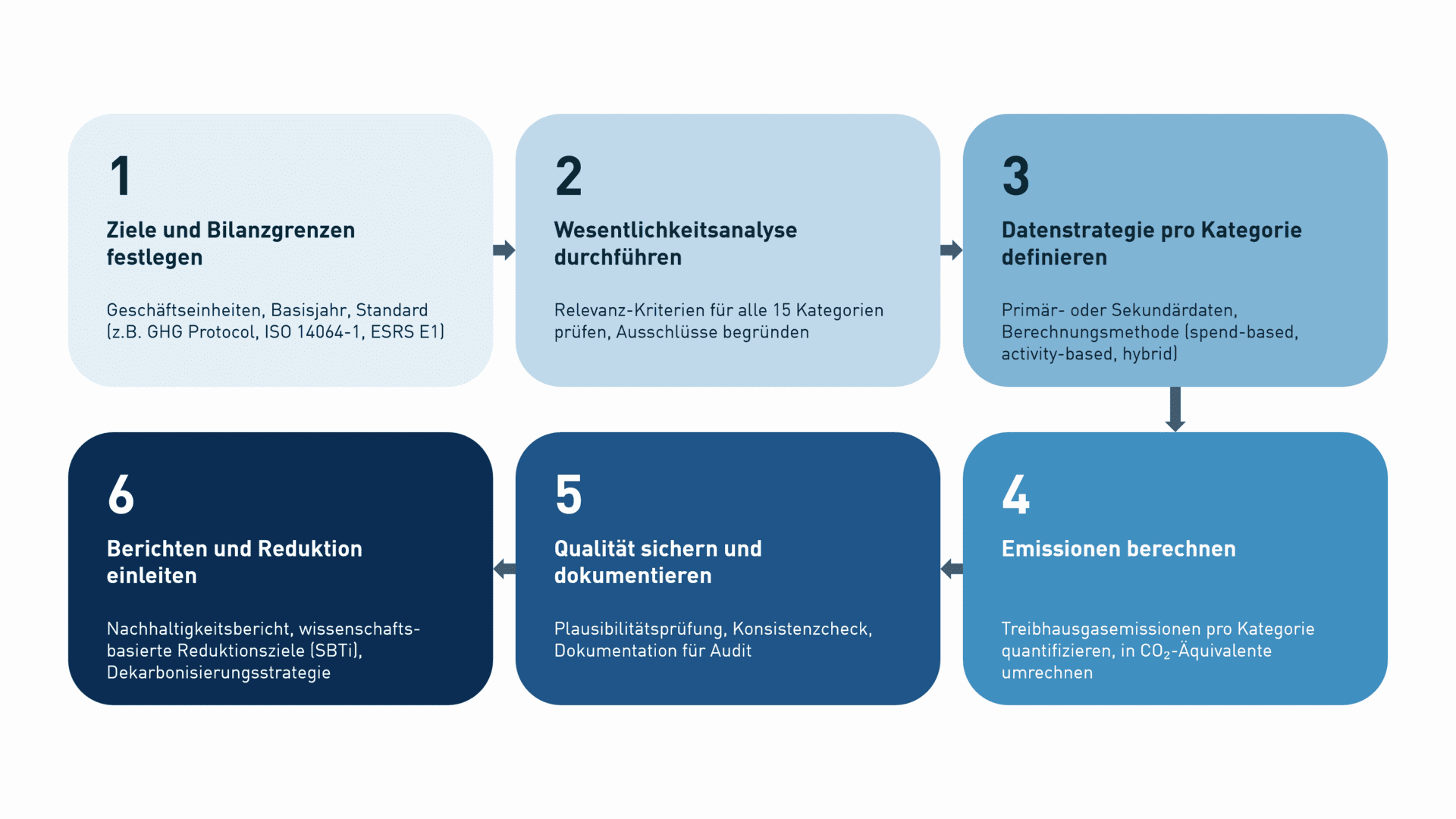

Wer eine CO₂-Bilanz für ein Unternehmen erstellen und dabei Scope 3 berücksichtigen möchte, durchläuft typischerweise sechs Phasen. Sie folgen den Anforderungen des GHG Protocol Scope-3-Standard und sind unabhängig von Unternehmensgröße und Branche anwendbar.

- Ziele und Bilanzgrenzen festlegen: Welche Geschäftseinheiten werden bilanziert, welches Berichtsjahr gilt als Basisjahr, welcher Standard wird angewendet (GHG Protocol, ISO 14064-1, ESRS E1)? Diese Grundentscheidungen prägen den gesamten Prozess.

- Wesentlichkeitsanalyse durchführen: Anhand von sechs Relevanz-Kriterien (Größe der Emissionen, Einflussmöglichkeit, Risiken, Stakeholder-Interesse, Auslagerung, Branchen-Leitlinien) wird für jede der 15 Kategorien geprüft, ob sie wesentlich ist. Ausschlüsse werden begründet und dokumentiert.

- Datenstrategie pro Kategorie definieren: Für jede wesentliche Kategorie wird entschieden, welche Datenquellen genutzt werden (Primärdaten von Lieferant:innen oder Sekundärdaten aus Emissionsfaktoren-Datenbanken) und welche Berechnungsmethode passt (spend-based, activity-based oder hybrid).

- Emissionen berechnen: Mit den gewählten Methoden und Emissionsfaktoren werden die Treibhausgasemissionen jeder Kategorie quantifiziert und in CO₂-Äquivalente umgerechnet.

- Qualität sichern und dokumentieren: Plausibilitätsprüfung, Konsistenzcheck zu Vorjahren und externen Benchmarks, vollständige Dokumentation aller Annahmen, Datenquellen und Berechnungsschritte für Audit oder Verifizierung.

- Berichten und Reduktion einleiten: Die Ergebnisse fließen in den Nachhaltigkeitsbericht ein und bilden die Basis für eine Dekarbonisierungsstrategie mit wissenschaftsbasierten Reduktionszielen, etwa nach SBTi.

Scope-3-Emissionen berechnen: Drei Methoden im Vergleich

Für die Berechnung wesentlicher Scope-3-Kategorien stehen drei methodische Hauptansätze zur Verfügung. Welche Methode passt, hängt davon ab, welche Daten verfügbar sind und wie genau das Ergebnis sein muss. In der Praxis werden die Methoden über die 15 Kategorien kombiniert.

| Methode | So funktioniert sie | Wann sinnvoll | Genauigkeit |

| Ausgabenbasiert (spend-based) | Einkaufsausgaben in Euro werden mit Emissionsfaktoren multipliziert. | Bei vielen Lieferant:innen ohne Primärdaten, in der Anfangsphase oder für nicht wesentliche Kategorien. | gering bis mittel |

| Aktivitätsbasiert (activity-based) | Physikalische Mengen (Tonnen, Kilometer, Kilowattstunden) werden mit Emissionsfaktoren multipliziert. | Wenn Mengen-Daten vorliegen, etwa zu Transport, Energie oder Materialien. | mittel bis hoch |